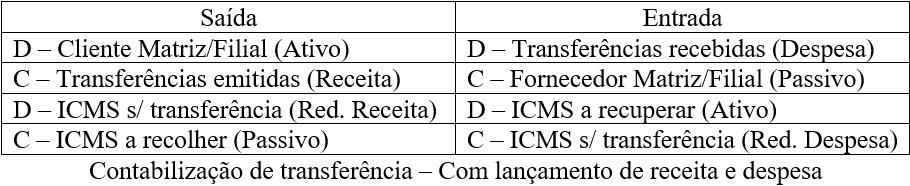

Nas movimentações entre filiais (transferências), onde o resultado de cada CNPJ é analisado separadamente, mesmo utilizando o conceito de contabilidade centralizada. Nesse modelo cada CNPJ é considerado como um cliente e/ou fornecedor, gerando, assim, receita e despesa nas movimentações de transferência.

Nas

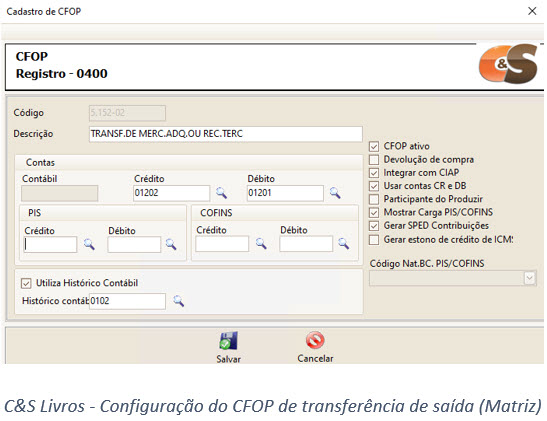

configurações contábeis em que a conta do cliente e/ou fornecedor é analítica,

deverá ser configurada apenas as contas de Transferências emitidas, no cadastro

de CFOP, e as contas dos impostos incorridos, na tela de Integração contábil,

ambas as configurações no C&S Livros.

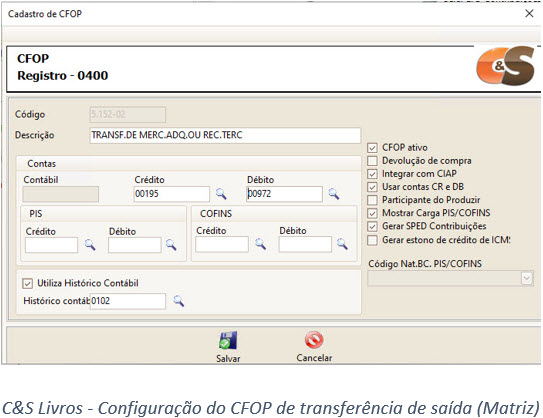

Caso

a contabilidade esteja configurada para utilizar conta sintética para cliente

e/ou fornecedor, com o intuito de manter um melhor controle das transferências,

é indicado que o CFOP seja configurado para utilizar as contas de débito e

crédito, sendo configurado, assim, as contas do ativo e/ou passivo e a conta de

resultado.

Para

facilitar a compreensão, segue abaixo, o exemplo onde a matriz realizou uma

compra e em seguida realizou a transferência para a filial, onde, a

contabilidade está configurada para utilizar conta sintética para o cliente e

conta analítica para o fornecedor.

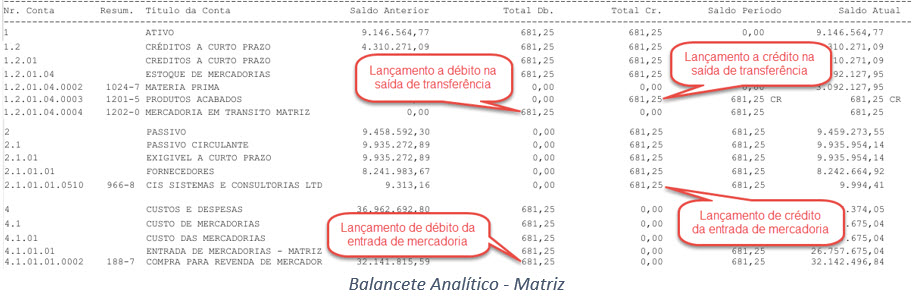

Abaixo

é apresentada os lançamentos nas suas respectivas contas.

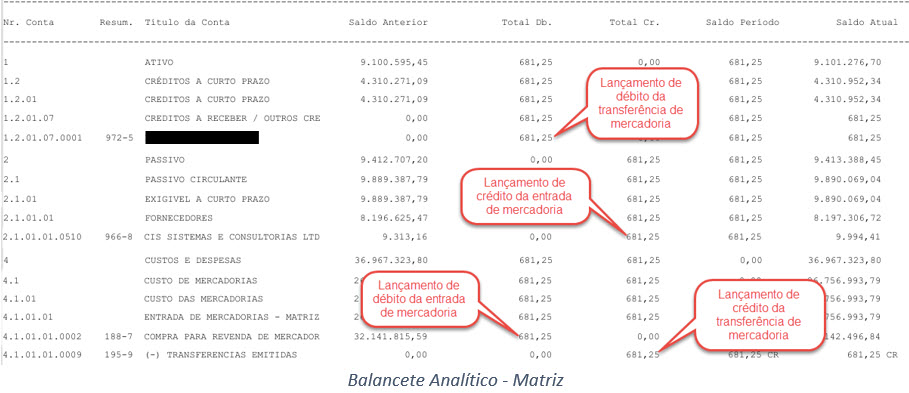

Assim,

conforme pode ser observado na figura “Balancete Analítico – Matriz”, a saída

de transferência anula a compra de mercadoria, gerando, assim, uma apuração de

resultado mais fidedigna.

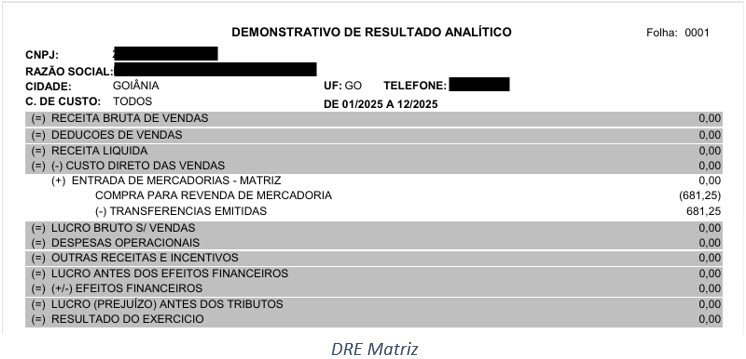

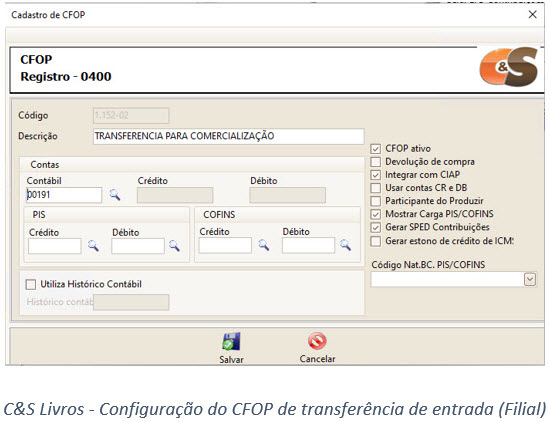

Agora

será apresentada a configuração da filial onde a mesma recebe uma transferência

de mercadoria e realiza a venda.

Observe

que foi configurada apenas uma conta contábil, onde será realizado o lançamento

a débito e o lançamento a crédito será pela conta do fornecedor. Assim, os

lançamentos de entrada de transferência e os lançamentos da venda ficam

conforme figura abaixo.

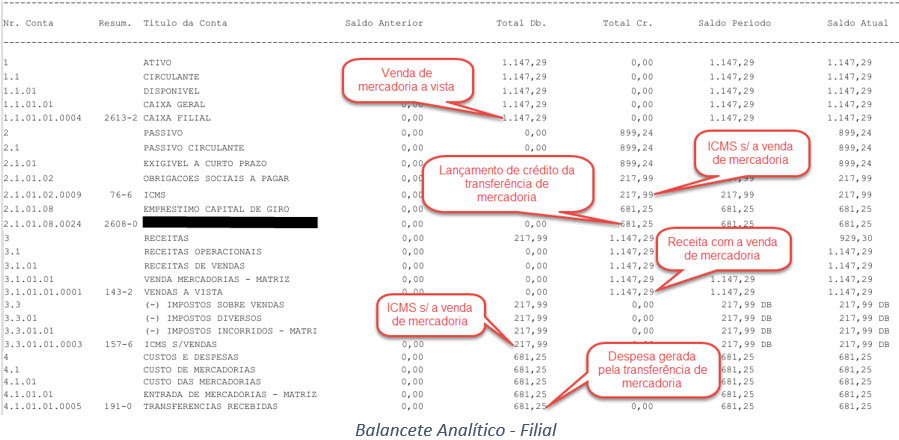

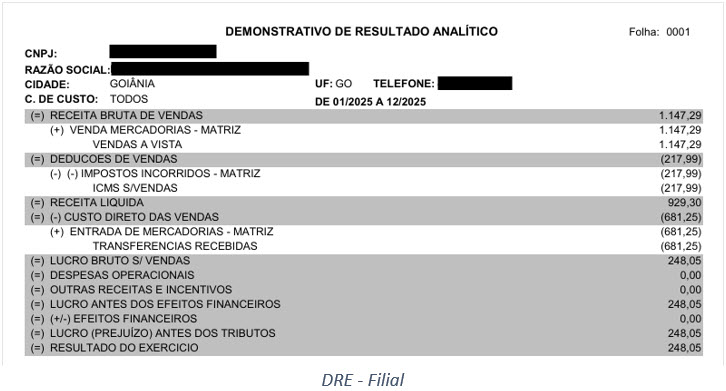

Dessa

forma, o resultado da empresa ficaria conforme observado na figura abaixo.

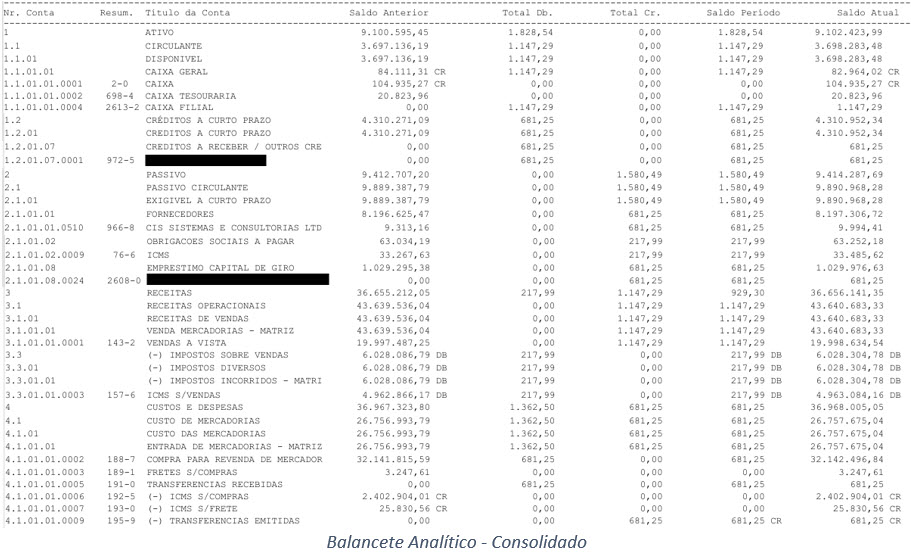

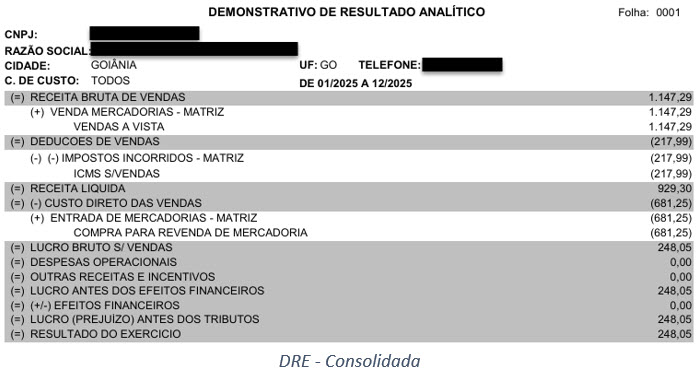

A

seguir, serão apresentadas as figuras “Balancete Analítico - Consolidado” e

“DRE - Consolidada”.

Note

que, nos relatórios consolidados os lançamentos de ambas as empresas são

agrupados, contudo, o resultado é o mesmo apurado na filial, onde, de fato

ocorreu as movimentações de receita e despesa.

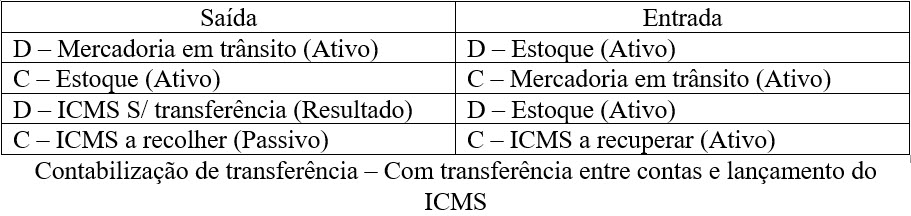

Outra

forma para contabilizar a transferência é realizando os lançamentos apenas como

se fossem transferência entre contas, conceito de contabilidade centralizada. Nesse

modelo, não gera receita nem despesa na transferência da mercadoria.

Nesse

modelo de contabilização, a configuração do CFOP de saída e de entrada é bem

parecida, devendo inverter apenas a posição das contas de débito e crédito, ou

seja, se na configuração de saída a conta resumida “01202” está configurada

como crédito, na entrada, esta mesma conta deverá estar configurada como

débito.

Para

facilitar a compreensão, será apresentada a mesma movimentação, apresentada

acima, porém, com a nova configuração.

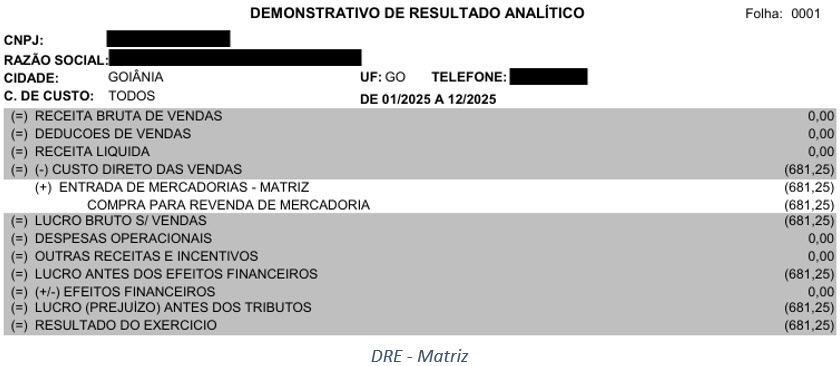

Assim,

como a matriz não transfere a despesa para a filial, ao realizar a apuração, é

apresentado um resultado distorcido, conforme apresentado na figura abaixo.

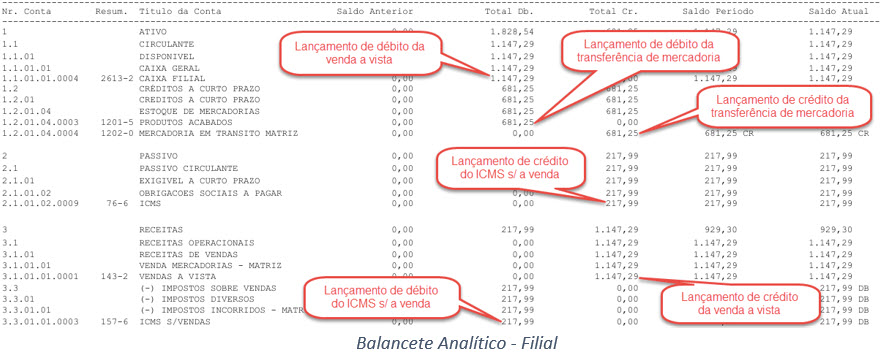

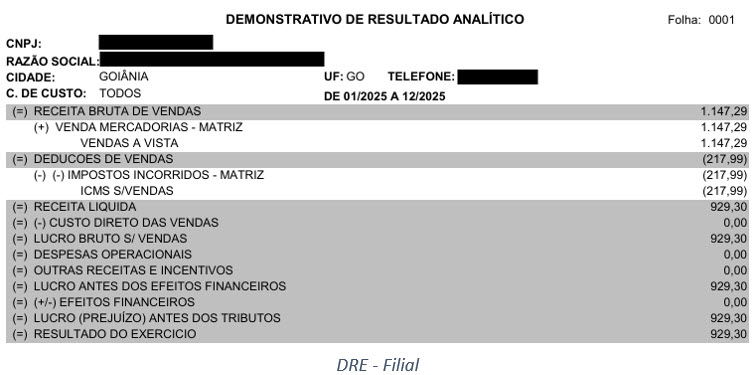

Na

filial, os lançamentos ficam conforme apresentado na figura abaixo.

Com

isso, na filial, diferentemente do resultado da matriz, apresenta um resultado

positivo, porém, inflado, pois não possui as despesas da aquisição da

mercadoria, conforme figura abaixo.

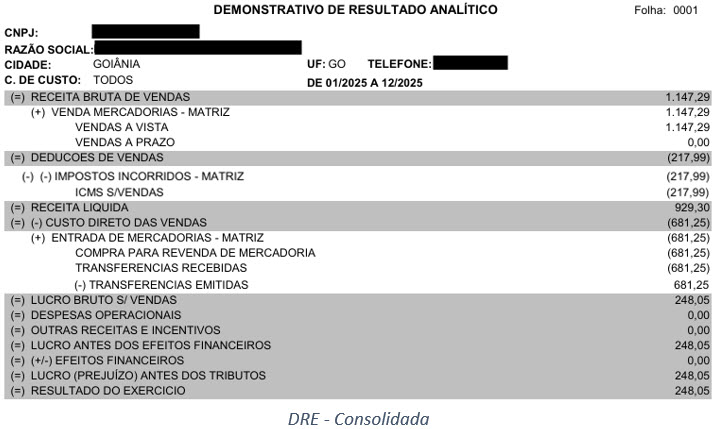

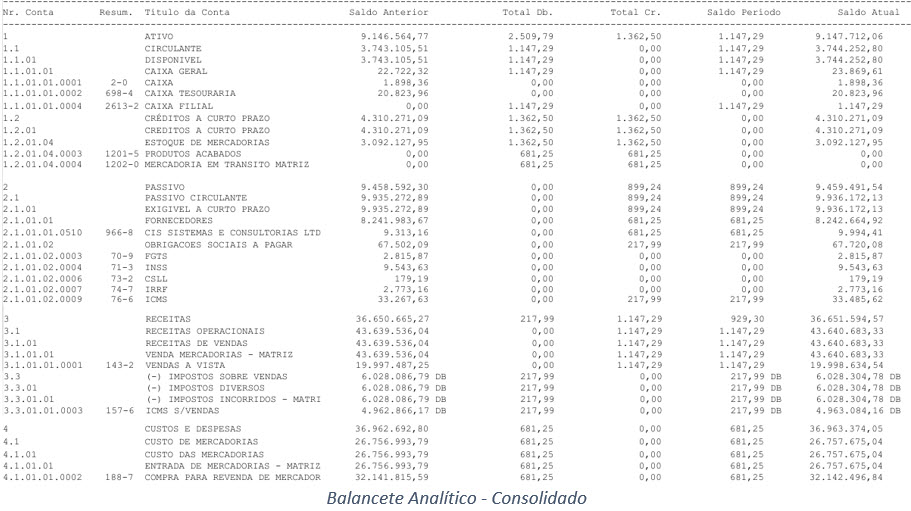

Assim,

nesse modelo tem-se o resultado real somente ao executar a apuração

consolidada, conforme demonstrado nas figuras “Balancete Analítico -

Consolidado” e “DRE - Consolidada”, abaixo.

Conforme

foi observado, esse modelo dificulta a análise individual das empresas, visto

que, a despesa estará em uma empresa e a receita em outra, sendo indicada,

assim, apenas a análise geral, incluindo todas as empresas.