DIFAL na Entrada de Mercadorias

Este manual tem como objetivo esclarecer o funcionamento do DIFAL (Diferencial de Alíquotas) do ICMS nas operações de entrada de mercadorias, especialmente voltado a empresas optantes pelo Simples Nacional.

Conceito do DIFAL

O DIFAL é um mecanismo tributário criado para equilibrar a arrecadação do ICMS entre os estados de origem e de destino de uma mercadoria, em operações interestaduais destinadas a consumidor final não contribuinte.

Por que foi criado?

- Combate à Guerra Fiscal: Evita distorções geradas por benefícios concedidos entre estados.

- Equilíbrio na arrecadação: Redistribui a receita entre estados produtores e consumidores.

- E-commerce: Adequação à nova realidade de consumo interestadual via internet.

Obrigatoriedade

O DIFAL deve ser recolhido por empresas optantes pelo Simples Nacional ao realizarem aquisições interestaduais para comercialização. A apuração é feita mensalmente.

Importante: Se a compra for para uso/consumo ou ativo imobilizado, o DIFAL não é devido.

Aplicação no Sistema

Cálculo Automático

O sistema calcula automaticamente o DIFAL ao lançar uma nota de entrada por chave de acesso ou XML.

- Produtos com alíquota de 4%: índice 0.0787

- Demais alíquotas: índice 0.0449

- Base de cálculo: Valor total do produto (sem IPI)

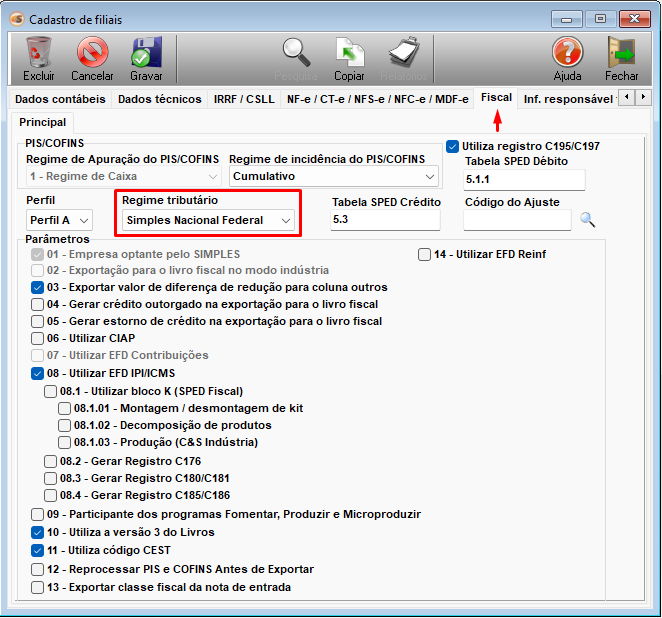

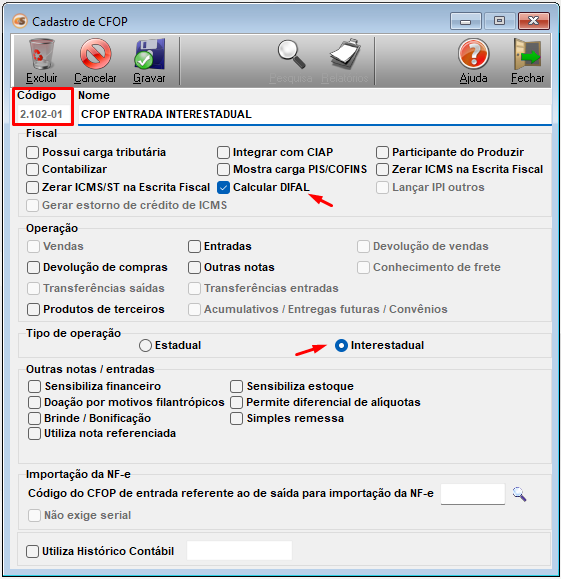

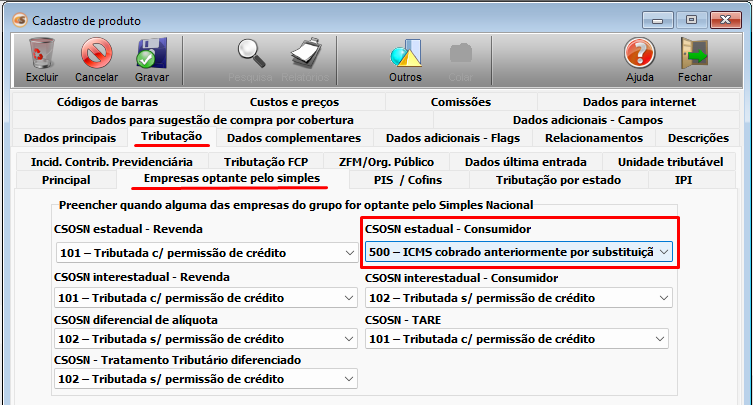

Pré-requisitos para o cálculo

- Regime tributário: Empresa deve estar como "SIMPLES NACIONAL FEDERAL"

- CFOP: O CFOP deve ser interestadual e ter o flag 'CALCULAR DIFAL' marcado

- Produto: CSOSN estadual do consumidor deve ser diferente de "500"

Visualização do Cálculo

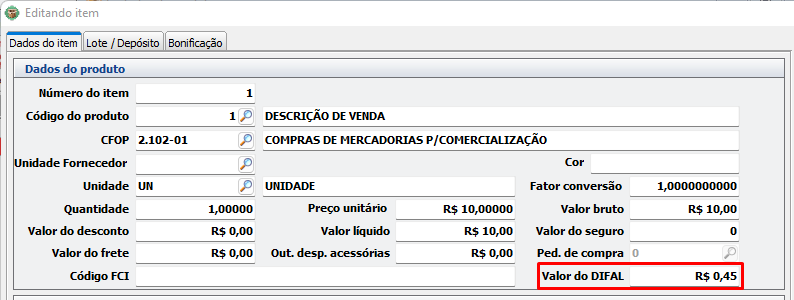

Na tela de entrada:

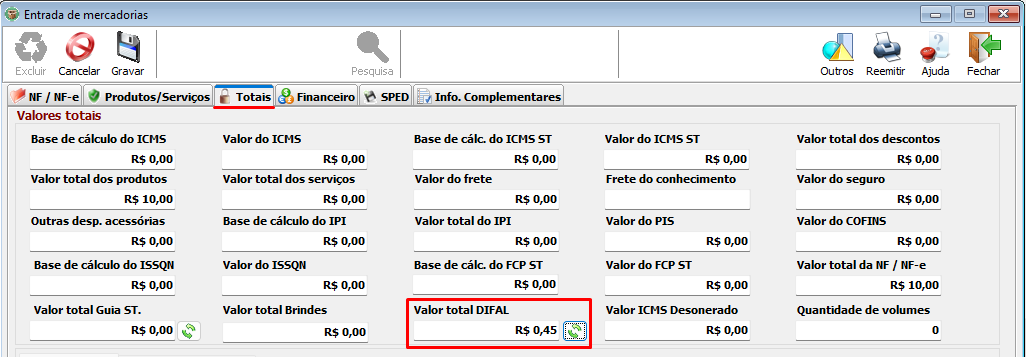

O valor do DIFAL aparece no campo da Substituição Tributária, com descrição alterada para "Valor do DIFAL".

Na aba Totais:

A tela "Guia de ST" será renomeada para "Guia de ST/DIFAL", com aba específica listando os produtos que destacaram o tributo.

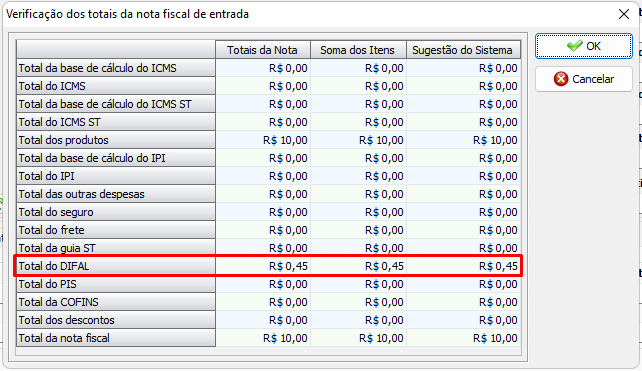

Na verificação dos totais da nota, campo "Total do DIFAL":

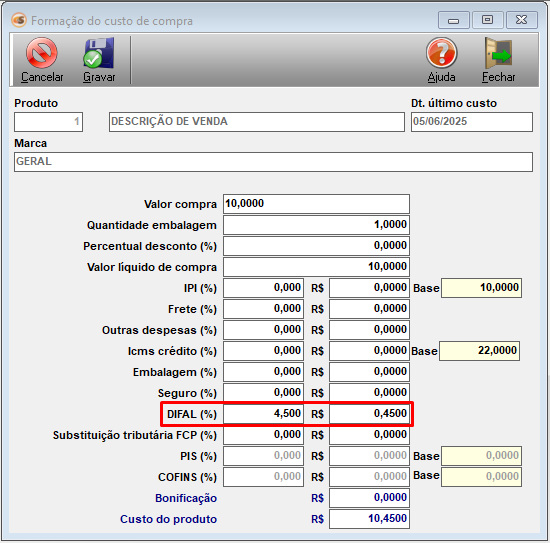

Após finalização da entrada, o valor do DIFAL compõe o custo do produto, conforme indicado abaixo:

Apuração do DIFAL

Deve ser realizada mensalmente, considerando:

- Total das aquisições com DIFAL

- Menos devoluções

- Créditos excedentes podem ser compensados no período seguinte

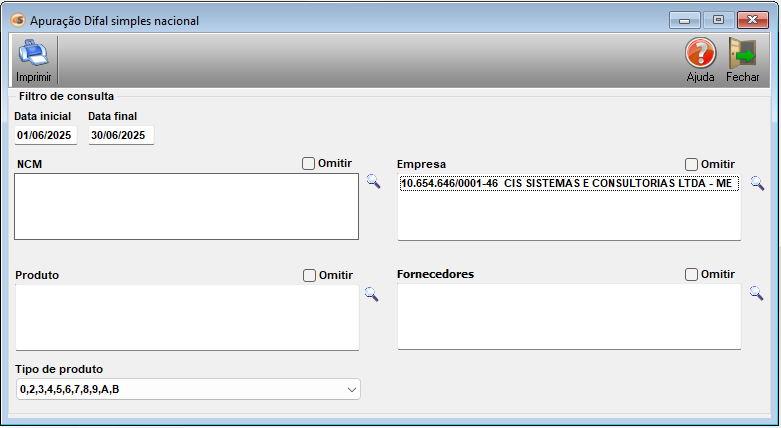

A apuração é feita em: Escrita Fiscal | Apuração DIFAL Simples Nacional

Informe o período e clique em "Imprimir".