Classes Fiscais (CST) – PIS e COFINS nas Operações de Saída

O que são as CST's de PIS/COFINS?

As CST's de PIS e COFINS (Código de Situação Tributária) definem como os tributos federais serão aplicados sobre as saídas de mercadorias ou serviços.

O código determina se a operação será tributada, isenta, suspensa, com alíquota zero, com base diferenciada ou com tratamento especial, vide tabela abaixo:

| CST | Produto | Cliente | UF | Breve explicação |

|---|---|---|---|---|

| 01 | Eletrônicos | Revenda | SP | Venda padrão com PIS 1,65% e COFINS 7,6% |

| 02 | Produto com regime especial | Indústria contratada | PR | Produto com alíquota diferenciada definida por legislação específica |

| 03 | Combustível | Posto de gasolina | MG | Tributação com base por volume (ex: m³), conforme tabela TIPI |

| 04 | Livro didático | Consumidor final | SP | Produto com isenção total de PIS e COFINS |

| 05 | Matéria-prima | Indústria contratante | SP | Venda com suspensão para industrialização por encomenda |

| 06 | Medicamento com benefício | Farmácia | SP | Produto com alíquota zero conforme previsto em legislação |

| 07 | Exportação direta | Cliente exterior | EUA | Não incidência (fora do campo de aplicação dos tributos federais) |

| 08 | Venda com prejuízo fiscal | Revenda | SP | Regime especial com base de cálculo negativa (ex: trading) |

| 09 | Venda judicial | Cliente sob intervenção | RJ | Situação específica com tributação definida por decisão administrativa |

Alíquotas em cada Regime

| Regime | PIS | COFINS | Observação |

|---|---|---|---|

| Lucro Real (Não Cumulativo) | 1,65% | 7,60% | Permite crédito sobre insumos e despesas operacionais |

| Lucro Presumido (Cumulativo) | 0,65% | 3,00% | Não permite crédito; alíquota aplicada diretamente sobre receita |

| Tributação Monofásica (Indústria) | Até 2,10% | Até 9,65% | Recolhido na origem. Revenda aplica alíquota zero |

| Tributação ST (Substituição) | Definido por legislação | Definido por legislação | Recolhido antecipadamente. Saídas subsequentes geralmente com CST 06 |

| Por Unidade (CST 03) | Valor fixo por unidade | Valor fixo por unidade | Aplica-se a cigarros, combustíveis, bebidas, etc. |

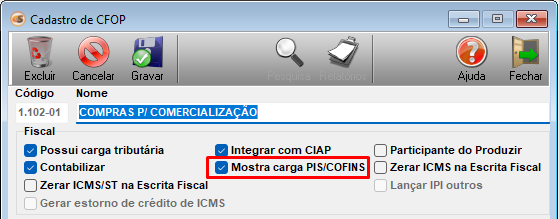

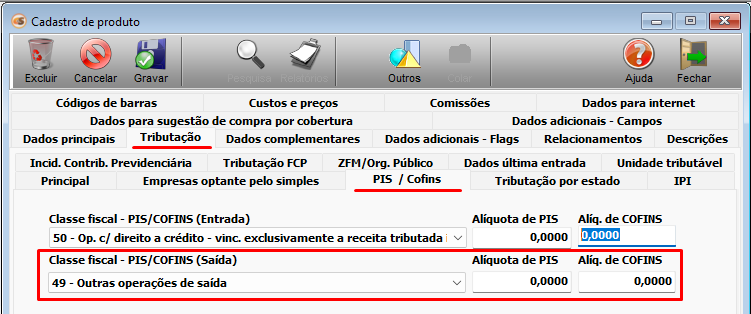

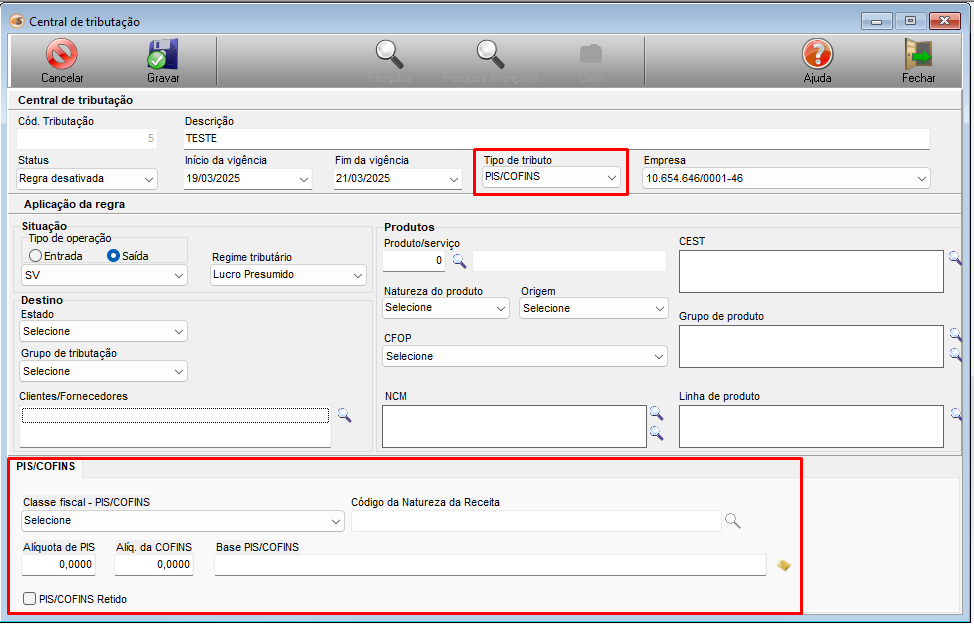

Onde configurar no sistema

A configuração correta das CST's de PIS/COFINS é feita em:

- CFOP

- Cadastro do Produto

- Central de Tributação

A Central de Tributação tem prioridade sobre o cadastro do produto, se houver regra específica válida para a operação.

Regime tributário da empresa

O regime de tributação federal da empresa define quais CST's podem ser utilizadas:

- Lucro Real ou Presumido → CST's 01 a 09

Simples Nacional → utiliza CSOSN, não abordado neste manual

Este documento considera apenas empresas não optantes pelo Simples Nacional.

Perfil do cliente e ICMS

Embora o PIS/COFINS seja federal, é importante observar que a configuração fiscal pode variar também conforme o tipo de cliente, especialmente quando há reflexos no ICMS:

| Tipo de Cliente | UF | Observação |

|---|---|---|

| Revenda | Mesma UF | Regra fiscal padrão com destaque de tributos |

| Consumidor Final Contribuinte | Outra UF (interestadual) | Pode exigir CFOP específico, mas a CST do PIS/COFINS geralmente se mantém |

| Consumidor Final Não Contribuinte | Outra UF (interestadual) | Requer análise de DIFAL no ICMS; sem impacto direto na CST de PIS/COFINS |

Observações

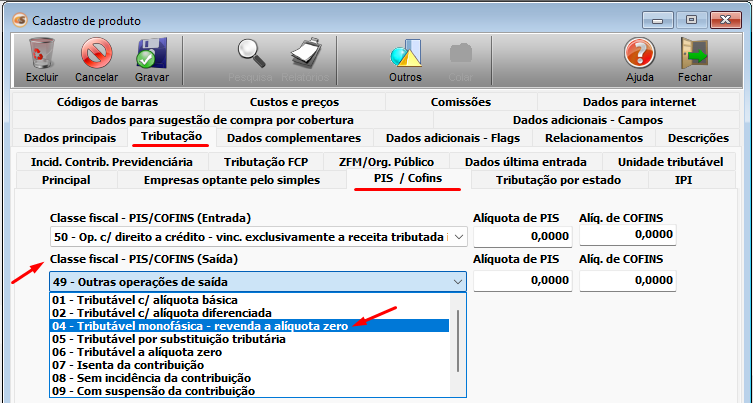

1. Tributação Monofásica

- Alguns produtos são sujeitos à tributação monofásica, ou seja, o PIS e COFINS são recolhidos uma única vez, geralmente pelo fabricante ou importador.

- Para revendas e varejistas, essas vendas costumam ter alíquota zero ou estar isentas de PIS/COFINS, conforme definição legal.

1.1 Particularidades da tributação monofásica

Para empresas revendedoras (varejo ou atacado), a tributação monofásica implica em uso das CST's:

- 04 – Isenta

- 06 – Alíquota zero

- 07 – Não incidência

- 08 – Base de cálculo negativa

- 09 – Outras operações

Em muitos casos, utiliza-se CST 06 (Alíquota zero), pois a indústria já recolheu o tributo.

- Nunca utilize CST 01 ou 02 para revendas de produtos monofásicos, pois isso resultará em destaque indevido do tributo e erro nos SPED's.

2. Exclusão do ICMS da Base de Cálculo

- O Supremo Tribunal Federal (STF) decidiu que o valor do ICMS não deve integrar a base de cálculo do PIS e da COFINS.

- Essa exclusão é essencial para evitar cálculo incorreto e possíveis autuações.

3. Uso esclarecido do CST 98

- O código CST 98 é utilizado para operações de saída não classificadas em outros CST's, isto é, casos atípicos ou sem enquadramento específico.

- Seu uso indevido pode gerar penalidades, glosas ou destaque incorreto nos arquivos fiscais.

4. Preenchimento correto em NF-e e EFD-Contribuições

- A escolha da CST PIS/COFINS deve estar compatível com a operação fiscal registrada no sistema, CFOP, regime tributário da empresa e cadastro do cliente.

- As EFD-Contribuições exigem CST correto para validar os registros e evitar rejeição de arquivo

Alguns exemplos práticos na 'vida real'

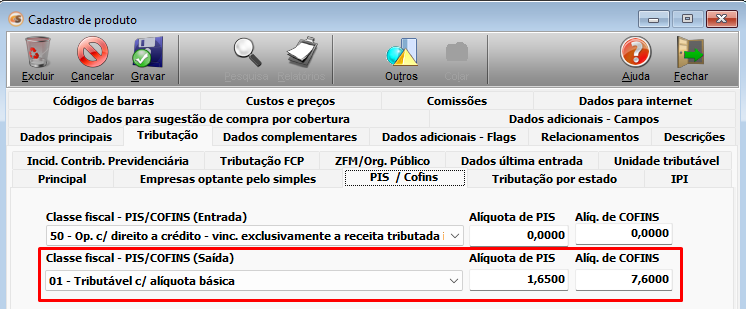

Exemplo 1: Indústria vende para revenda (tributação monofásica)

- Produto: Shampoo (produto sujeito a tributação monofásica)

- Emitente: Indústria de cosméticos

- Cliente: Distribuidora (revenda)

- Regime da empresa: Lucro Real

- UF: SP

- CFOP: 6.102 – Venda de mercadoria adquirida ou recebida de terceiros

- CST PIS/COFINS: 01 (tributada – alíquota normal)

- Alíquota PIS: 1,65%

- Alíquota COFINS: 7,6%

- Valor da venda: R$ 1.000,00

Cálculo:

- PIS: R$ 16,50

- COFINS: R$ 76,00

- Total tributos federais destacados: R$ 92,50

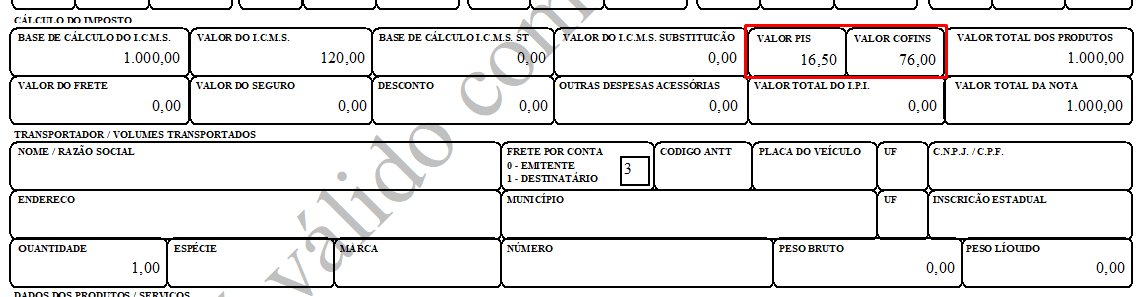

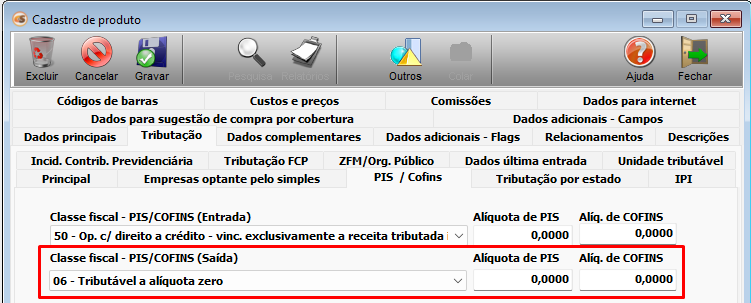

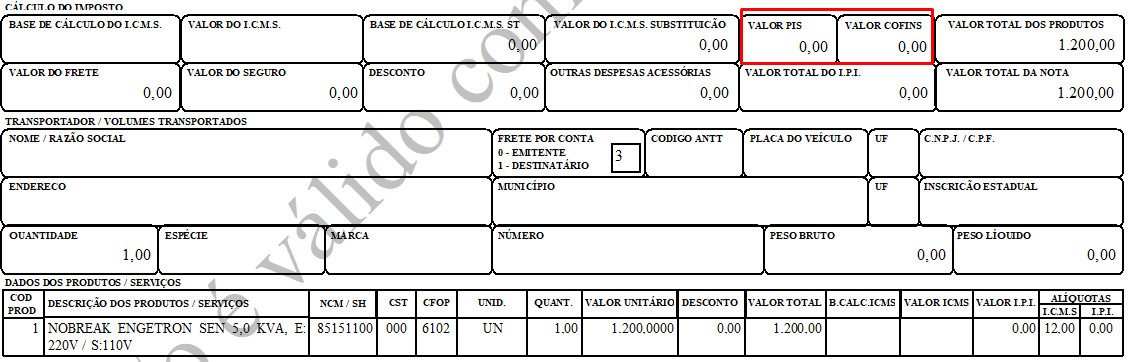

Exemplo 2: Revenda vende o mesmo produto ao consumidor final

- Produto: Shampoo

- Emitente: Distribuidora (revenda)

- Cliente: Farmácia (consumidor final contribuinte)

- Regime da empresa: Lucro Presumido

- UF: SP

- CFOP: 6.102

- CST PIS/COFINS: 06 (alíquota zero – tributação monofásica)

- Valor da venda: R$ 1.200,00

Cálculo:

- PIS: R$ 0,00

- COFINS: R$ 0,00

Resultado: Indústria já recolheu o PIS/COFINS. A revenda não deve destacar novamente.

Mais dois exemplos práticos na 'vida real' sem tributação monofásica

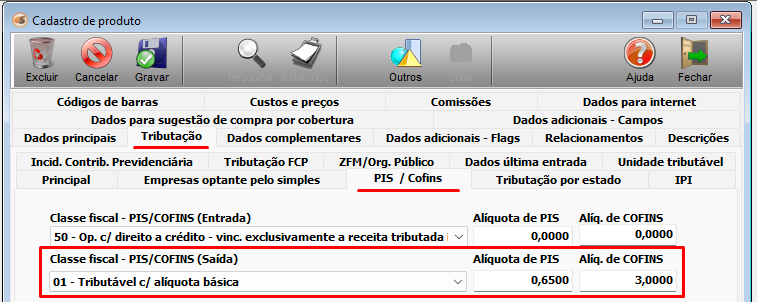

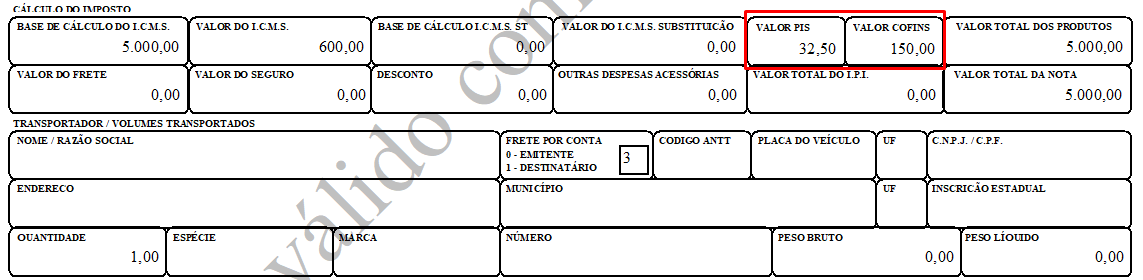

Exemplo 3: Venda com tributação normal (CST 01)

- Produto: Impressora térmica

- Emitente: Distribuidora de equipamentos

- Cliente: Empresa do comércio (revenda)

- Regime tributário da empresa: Lucro Presumido

- UF do cliente: SP

- CFOP: 6.102 – Venda de mercadoria adquirida de terceiros

- CST PIS/COFINS: 01 (Tributação normal)

- Alíquota PIS: 0,65%

- Alíquota COFINS: 3,00%

- Valor da venda: R$ 5.000,00

Cálculo dos tributos federais:

- PIS: R$ 32,50

- COFINS: R$ 150,00

Total tributos federais: R$ 182,50

CST 01 deve ser usada em vendas normais com destaque e recolhimento de PIS/COFINS.

Exemplo 4: Venda com suspensão (CST 05)

- Produto: Insumo agrícola (ex: fertilizante)

- Emitente: Indústria de defensivos

- Cliente: Produtor rural

- Regime tributário da empresa: Lucro Real

- UF do cliente: PR

- CFOP: 6.949 – Outra saída de mercadoria não especificada

- CST PIS/COFINS: 05 (Suspensão)

- Valor da venda: R$ 3.000,00

Cálculo dos tributos federais:

- PIS: R$ 0,00

- COFINS: R$ 0,00

CST 05 deve ser aplicada em operações com suspensão legalmente prevista, como insumos destinados à agropecuária ou industrialização com previsão normativa.

Conclusão

A correta configuração das CST's de PIS e COFINS no sistema é fundamental para garantir a apuração precisa dos tributos federais, a emissão regular de documentos fiscais e a conformidade com as exigências do SPED Contribuições.

Ao aplicar as CST's de forma adequada — considerando o tipo de operação, o perfil do cliente, o regime tributário da empresa e a natureza do produto —, evita-se o destaque indevido de tributos, autuações fiscais e inconsistências em obrigações acessórias.

Recomenda-se que os usuários mantenham atualizadas as tabelas fiscais, revisem periodicamente as regras na Central de Tributação e validem se os CFOP's, CST's e alíquotas estão coerentes com a legislação vigente.

Para situações específicas ou dúvidas sobre a classificação correta, consulte sempre o setor fiscal ou a contabilidade responsável pela empresa.