IPI

na venda

1.

Considerações

iniciais

O Imposto

sobre Produtos Industrializados (IPI) é um tributo federal que incide

sobre produtos que passaram por alguma etapa de industrialização, seja ela de transformação, beneficiamento,

montagem, acondicionamento ou renovação/restauração. É um imposto de

competência da União, ou seja, somente o governo federal pode instituí-lo e

arrecadá-lo.

As alíquotas do IPI são definidas na Tabela de Incidência do IPI (TIPI),

que é um documento oficial publicado pela Receita Federal. Ela vincula a

alíquota a cada Nomenclatura Comum do

Mercosul (NCM) do produto. A TIPI é atualizada periodicamente. As alíquotas podem variar de 0% a mais de 300% (caso

de cigarros, por exemplo).

Particularidades:

- O IPI é calculado

aplicando-se a alíquota (da TIPI) sobre a base de cálculo.

- Para produtos nacionais, a

base de cálculo é geralmente o valor

total da operação de saída do produto industrializado, incluindo

frete, seguro e outras despesas.

- Para produtos importados, a

base de cálculo é o valor que serve de base para o Imposto de Importação

(II) e as despesas aduaneiras.

- O valor do IPI é destacado

na Nota Fiscal Eletrônica (NF-e) e compõe o valor total da nota, sendo

repassado ao adquirente.

Apuração e Recolhimento:

- A apuração do IPI é mensal.

As empresas (industriais ou equiparadas) somam o IPI devido nas saídas e

subtraem os créditos de IPI das entradas.

- O recolhimento do IPI é

feito através do Documento de

Arrecadação de Receitas Federais (DARF). Empresas optantes pelo

Simples Nacional recolhem o IPI dentro do Documento de Arrecadação do

Simples Nacional (DAS).

Controle de Créditos: A gestão eficiente dos créditos

de IPI é vital. Empresas que adquirem insumos com IPI e vendem produtos com

isenção ou alíquota zero (como nas exportações) podem acumular créditos de IPI.

A legislação permite a utilização desses créditos para compensação com outros

tributos federais ou, em alguns casos, sua restituição.

Impacto na Precificação: Por ser um imposto sobre o

consumo (indireto), o IPI é repassado ao consumidor final. As empresas precisam

considerar o IPI na formação do preço de venda de seus produtos para garantir a

margem de lucro e a competitividade no mercado.

2.

Classe

fiscal de IPI e suas particularidades

Se trata da natureza da operação que

define a tributação do IPI. Essa classificação é crucial para determinar

se o IPI será devido, em que momento e qual a alíquota aplicável. As principais

‘classes’ ou situações fiscais do IPI são definidas pelo Código de Situação Tributária (CST-IPI)

e pelo Código de Enquadramento Legal do

IPI, além, é claro, da NCM

(Nomenclatura Comum do Mercosul) que define a alíquota na TIPI.

As ‘classes’ fiscais do IPI se manifestam através dos seguintes cenários e

códigos na Nota Fiscal Eletrônica (NF-e):

Tributado (CST-IPI: 50)

·

Particularidade:

É a situação mais comum, onde o IPI é devido e pago normalmente na saída do

produto industrializado ou importado.

·

Aplicação:

Indústrias que vendem seus produtos no mercado interno, importadores que

comercializam produtos industrializados. A alíquota é a constante na TIPI para

a NCM do produto.

Imunidade (CST-IPI: 54)

·

Particularidade:

O IPI não incide sobre o produto devido a uma vedação constitucional. É uma

não-tributação expressa na Constituição Federal.

·

Aplicação:

Operações de exportação, vendas de livros para livrarias, etc. Mesmo não

havendo o IPI, é crucial indicar o CST correto e o código de enquadramento para

justificar a não tributação.

Isenção (CST-IPI: 52)

·

Particularidade:

O IPI não incide sobre o produto devido a uma lei específica que concede o

benefício fiscal. Não é uma vedação constitucional, mas uma dispensa legal.

·

Aplicação:

Empresas que vendem produtos para áreas incentivadas ou para públicos

específicos beneficiados por lei.

Suspensão (CST-IPI: 55)

·

Particularidade:

O recolhimento do IPI é adiado para uma etapa posterior da cadeia produtiva,

sob certas condições. O imposto não é pago no momento da saída, mas pode ser

devido mais tarde.

·

Aplicação:

Indústrias que enviam produtos para terceiros industrializarem, ou para

armazenagem. Essencial para não haver duplicidade na tributação ou para diferir

o pagamento até o momento da efetiva saída para comercialização.

3.

Venda

com IPI normal

A

seguir iremos configurar um cenário para acompanhar como o sistema se comporta,

no destaque de IPI.

Cadastro

do cliente:

Dados especiais | Principal 2 -

15-Destacar IPI para este cliente (Marcado)

Cadastro

do produto:

Tributação | IPI - Classe fiscal – IPI(Saída) - (50 – Saída

Tributada)

Percentual IPI (15 %)

Considera IPI na venda (Marcado)

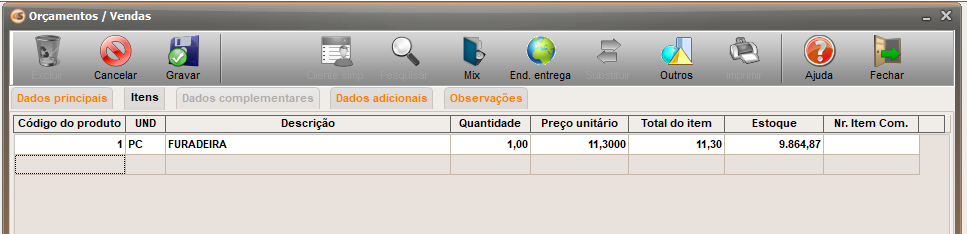

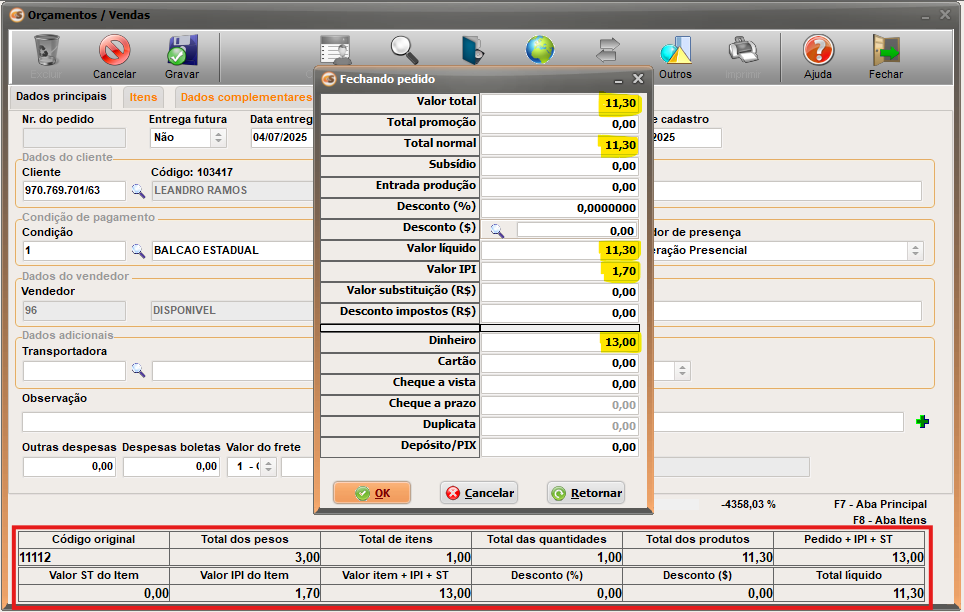

Resultado:

Inserindo

o produto com preço de venda a R$ 11,30 por exemplo:

O ‘Total líquido’ é

igual ao ‘Total dos produtos’.

O valor do ‘Pedido + IPI’

é igual ao ‘Total líquido’ + ‘Valor IPI do item’.

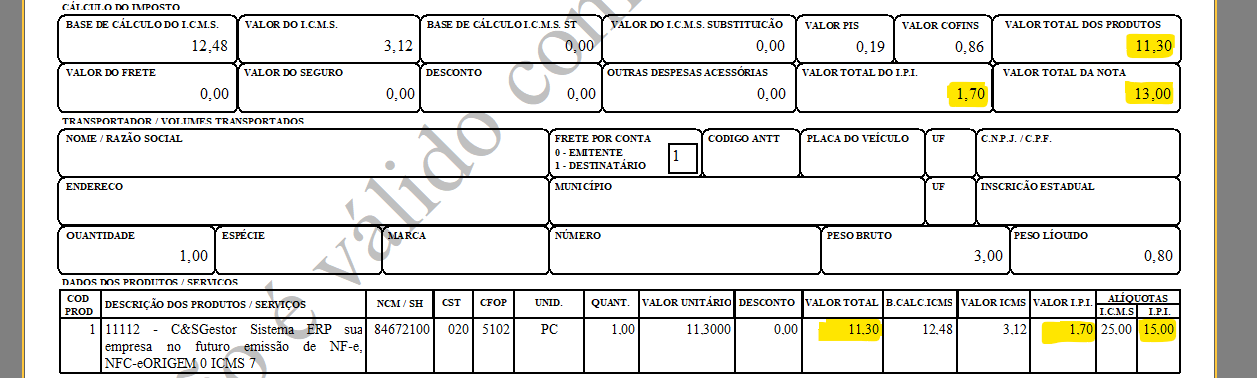

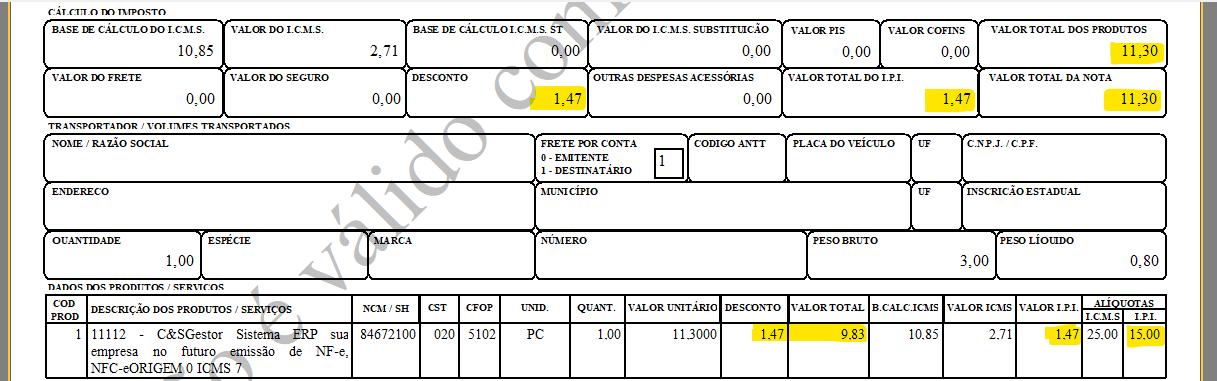

Validando

a NFe, os valores são corretos, iguais ao faturamento:

4.

Venda

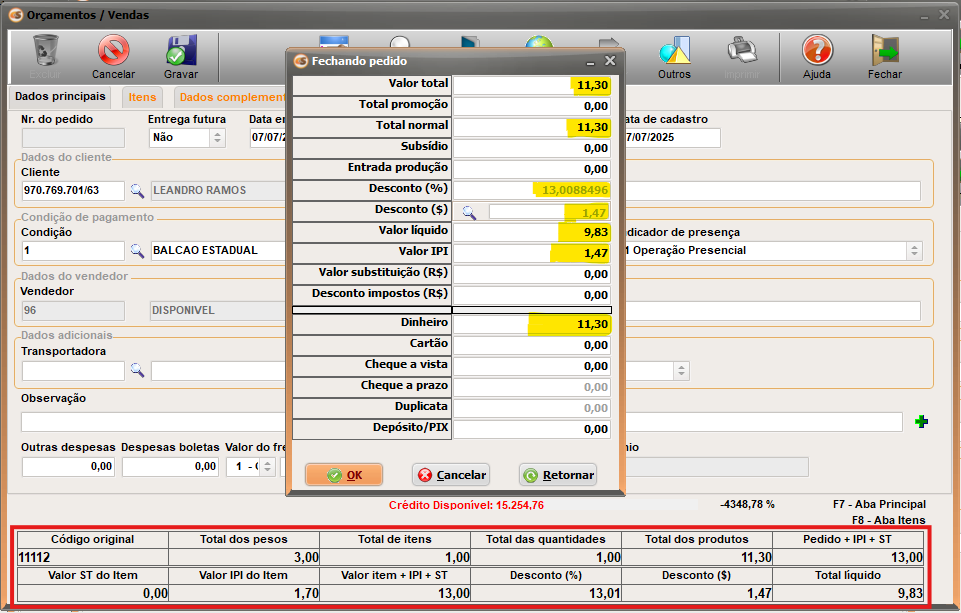

com desconto do IPI

No CESGestor é possível aplicar desconto como o mesmo

valor do IPI. Teoricamente esse desconto se aplica apenas para clientes que são

órgão público e órgão público Federal. Esse recurso permite reverter o valor

que seria destacado do IPI em desconto.

Cadastro

do cliente:

Dados especiais | Principal 2 -

15-Destacar IPI para este cliente (Marcado)

Dados especiais | Principal 2 – 31-Aplicar

desconto com o mesmo valor do IPI (Marcado)

Cadastro

do produto:

Tributação | IPI - Classe fiscal – IPI(Saída) - (50 – Saída

Tributada)

Percentual IPI (15 %)

Considera IPI na venda (Marcado)

Resultado:

Inserindo

o produto a R$ 11,30 por exemplo:

Valor total = 11,30

Alíquota IPI = 15 %

Fator do IPI sobre o valor total: 1 + (15/100)

= 1,15

Valor líquido = 11,30 / 1,15 = 9,83

Valor do IPI = 1,47

Percentual do desconto = (1,47 / 11,30) *

100 = 13,0088496

Em resumo, o valor do produto aumenta com a incidência

do IPI, porém é reduzido novamente por conta do desconto com o mesmo valor.

5.

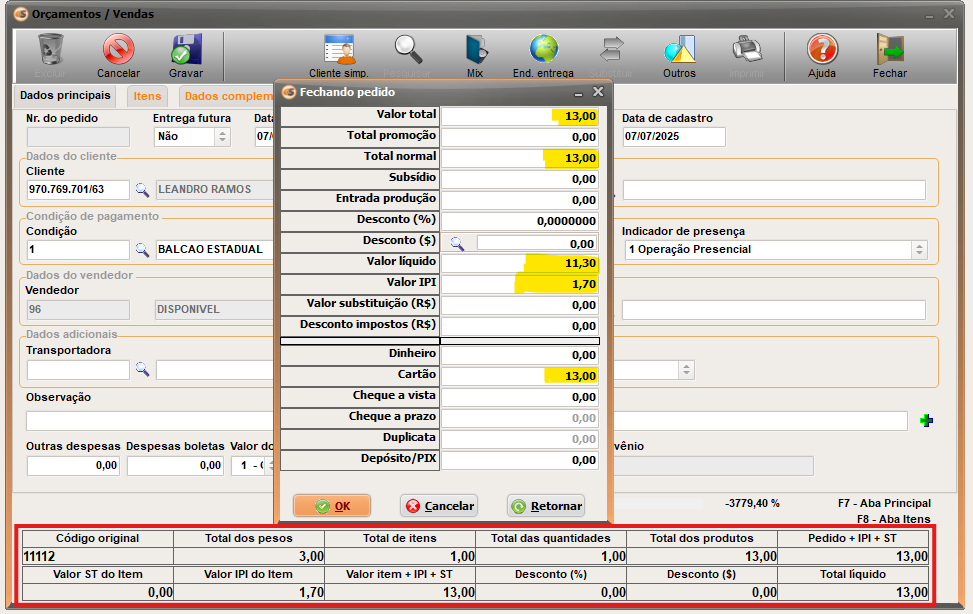

Venda

com IPI inverso

Em resumo, ‘IPI inverso’ é um termo prático utilizado para

descrever a operação de desmembrar o valor do IPI que já está agregado ao preço

de venda de um produto, permitindo chegar à base de cálculo original do

imposto. Trata-se de uma metodologia de cálculo utilizada quando se tem o valor

total de uma operação (com IPI incluso) e se precisa deduzir o IPI para

encontrar a base de cálculo ou o valor do produto antes da incidência do

imposto. É uma situação comum em que o valor do IPI está "embutido"

no preço final da mercadoria.

A

seguir iremos configurar um cenário para acompanhar como o sistema se comporta,

no destaque de IPI inverso.

Parametrização:

Vendas | Pré-venda | Calcular IPI inversamente (Marcado)

Cadastro

do cliente:

Dados especiais | Principal 2 -

15-Destacar IPI para este cliente (Marcado)

Cadastro

do produto:

Tributação | IPI - Classe fiscal – IPI(Saída) - (50 – Saída

Tributada)

Percentual IPI (15 %)

Considera IPI na venda (Marcado)

Resultado:

Inserindo

o produto com o preço de R$ 13,00 por exemplo, sabendo que a alíquota IPI é 15%

e está embutida, o sistema vai calcular que R$ 1,70 é IPI e R$ 11,30 é o valor

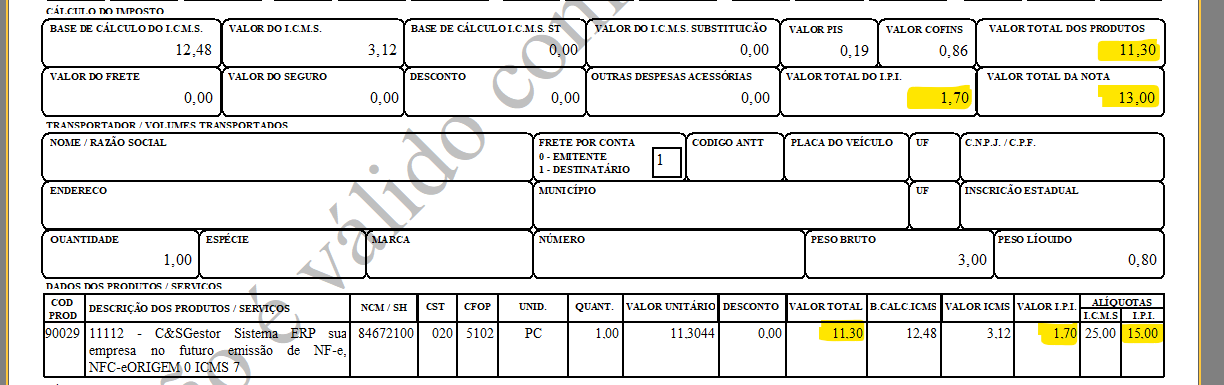

líquido.

Na NFe sai os valores

desmembrados e corretos:

6. Parâmetros relacionados

Para

visualizar na Lista de preço (Ctrl + T) com o preço do produto já com a

incidência do IPI, é preciso marcar o parâmetro:

Gestor/Configurações/Vendas

- 1/41- Aplicar percentual IPI na lista de preços

Para apresentar o

desmembramento dos impostos no rodapé da tela de venda, é preciso marcar o

parâmetro: Diversos/Vendas/Principal 1/21 Destacar ST nos itens do orçamento

Para

o sistema apresentar o vlr desconto no DANFe é preciso Desmarcar o parâmetro:

Gestor/Configurações/Vendas - 1/24-

Usa desconto do pedido direto no item