Classes Fiscais (CST) – ICMS na Venda

O que é?

A Classe Fiscal (CST) do ICMS define o tipo de tributação estadual aplicada a um produto em uma operação de saída. A configuração correta da CST garante o cálculo correto do imposto e o cumprimento das obrigações fiscais conforme o regime tributário da empresa, o tipo de cliente e a UF de destino da mercadoria.

Onde configurar?

A CST do ICMS pode ser definida em dois pontos principais do sistema:

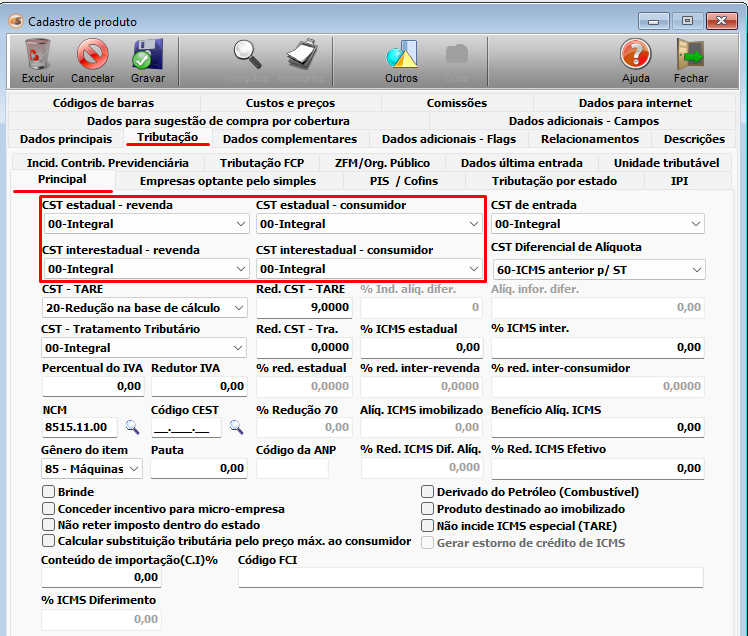

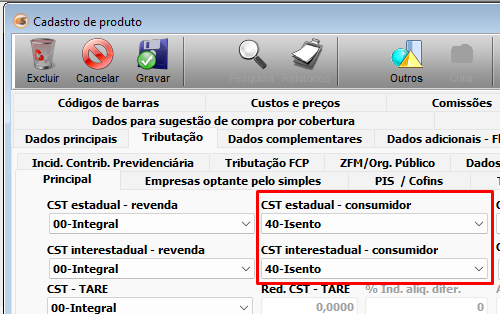

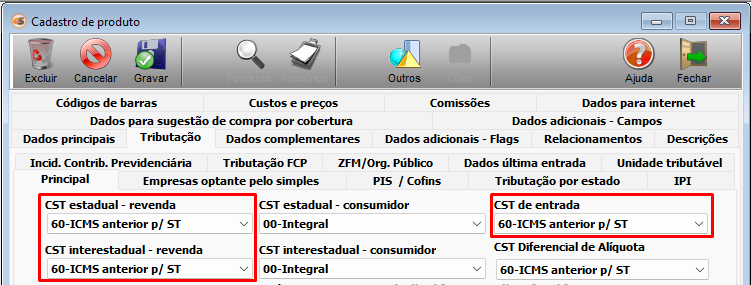

- Cadastro do Produto -> campo específico de CST

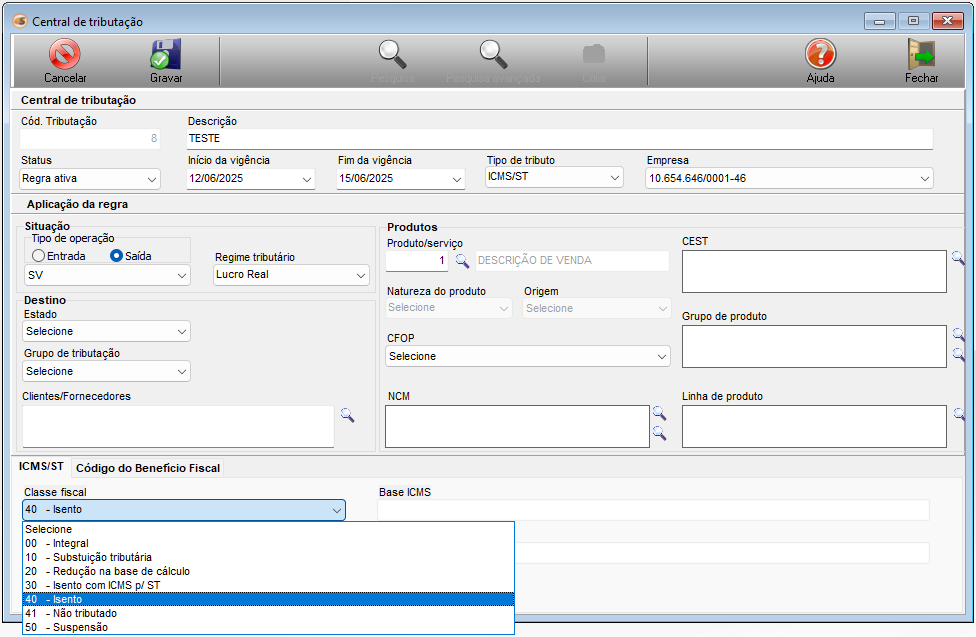

- Central de Tributação -> onde são consideradas combinações entre produto, cliente, UF e CFOP para determinar regras específicas. Os parâmetros 'Diversos/Fiscal/02 - Utilizar central de tributação' e 'Diversos/Fiscal/02.1 - Utilizar central de tributação na venda' deverão ser marcados. A tela pode ser acessada pelo caminho Cadastros | Tributações | Central de tributação.

Influência do Regime Tributário da Empresa

A disponibilidade e o uso das CST's dependem do regime tributário da empresa:

- Lucro Real ou Presumido (RPA): utiliza CST's do grupo 00–90.

Simples Nacional: utiliza CSOSN (não abordado neste documento, pois o foco é CST).

Tipo de Cliente e UF

A aplicação da CST varia conforme o perfil do cliente e a operação.

Abaixo um resumo sendo cliente, operação e observações respectivamente:

Revenda | Estadual | Pode incidir ICMS normal ou ST

Revenda | Interestadual | Pode ter DIFAL ou ICMS com alíquota interestadual

Consumidor Final Contribuinte | Interestadual | Pode ter DIFAL com partilha

Consumidor Final Não Contribuinte | Interestadual | Aplica-se DIFAL por dentro

Consumidor Final | Estadual | Aplica ICMS normal ou isento

Tabela de CST – ICMS (operações de saída)

Sendo CST, Descrição e Aplicação respectivamente:

00 | Tributação integral | Venda com ICMS normal, sem redução ou isenção

10 | Tributação com ICMS + ICMS ST | Produto com substituição tributária

20 | Com redução de base de cálculo | Aplica percentual de redução da base

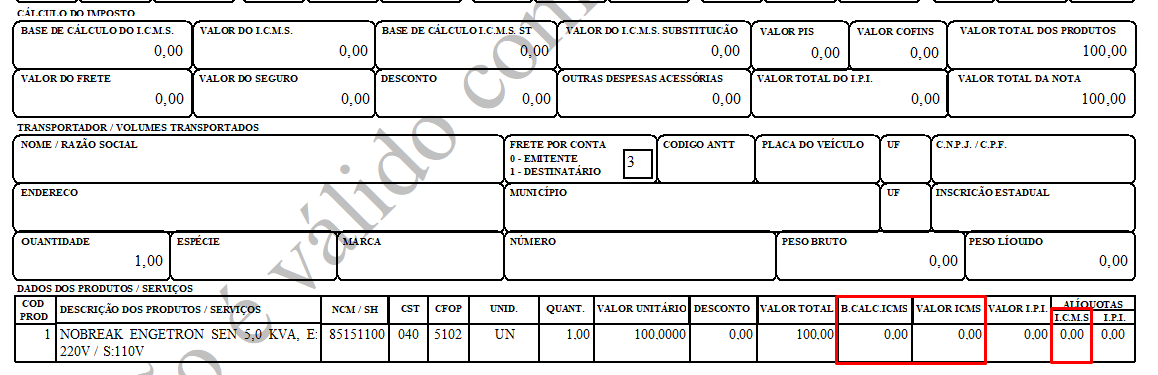

40 | Isento | Produto isento de ICMS

44 | Suspensão | Suspensão temporária do imposto (ex: industrialização por encomenda)

60 | ICMS cobrado anteriormente por substituição | Venda de produto já com ICMS-ST retido na cadeia

70 | Com redução + ICMS ST | Combinação de CST 20 com 10

90 | Outras | Para situações que não se enquadram nas anteriores

Exemplos práticos

| CST | Descrição | Exemplo Prático | ICMS |

|---|---|---|---|

| 00 | Tributação integral |

Venda de eletrodoméstico para revenda estadual Valor: R$ 1.000,00 | Alíquota: 18% |

R$ 180,00 |

| 10 | Tributada com ICMS + ST |

Venda de bebida interestadual com MVA 40% Valor: R$ 500,00 | ICMS 12% | MVA: 40% ICMS ST: (R$ 700 × 18%) - (R$ 500 × 12%) |

R$ 66,00 |

| 20 | Redução de base de cálculo |

Venda de pneus com redução de 33,33% Valor: R$ 1.000,00 | ICMS 18% Base reduzida: R$ 666,67 |

R$ 120,00 |

| 40 | Isento |

Venda de medicamento isento Valor: R$ 100,00 |

R$ 0,00 |

| 44 | Suspensão |

Venda de embalagem para industrialização por encomenda Valor: R$ 2.000,00 |

Suspenso |

| 60 | ICMS cobrado anteriormente por ST |

Revenda de refrigerante com ICMS-ST retido Valor: R$ 400,00 |

R$ 0,00 (ST já retido) |

| 70 | Redução de base + ST |

Venda de tinta interestadual Valor: R$ 800,00 | Redução: 30% | MVA: 35% ICMS ST: (R$ 756 × 18%) - (R$ 560 × 12%) |

R$ 68,88 |

| 90 | Outras |

Venda com incentivo fiscal (ex: crédito presumido 10%) Valor: R$ 2.000,00 | ICMS efetivo: 8% |

R$ 160,00 (exemplo) |

Cálculos:

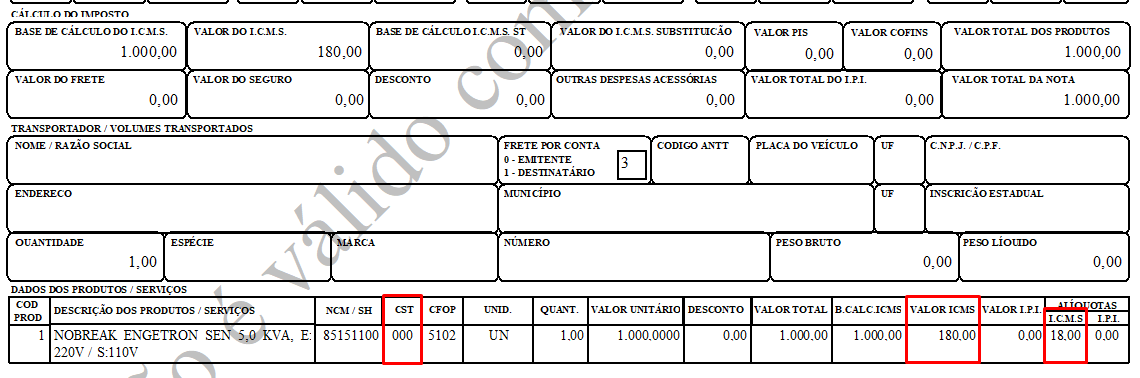

*CST 00 – Tributação integral*

Cenário: Venda de um produto com ICMS integral.

Produto: Xeya Dark

Cliente: Revenda (mesmo estado)

Alíquota ICMS: 18%

Valor do produto: R$ 1.000,00

CST: 00

Cálculo:

ICMS = R$ 1.000 × 18% = R$ 180,00

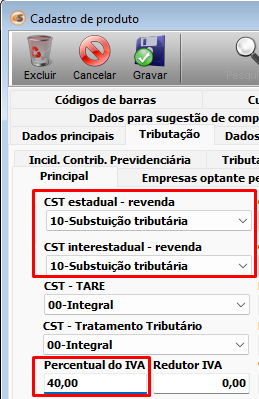

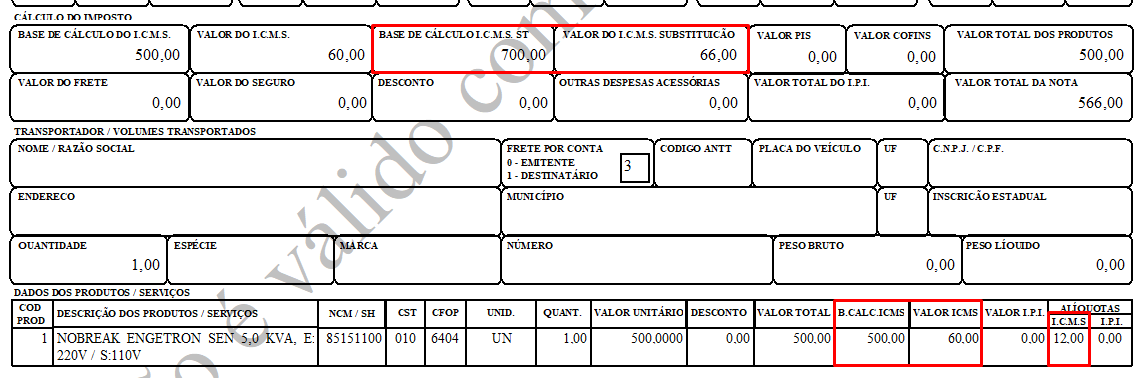

*CST 10 – Tributada com cobrança de ICMS por Substituição Tributária*

Cenário: Venda de refrigerante com ICMS ST.

Produto: Yves Lohan

Cliente: Revenda (outro estado)

Alíquota ICMS: 12% (interestadual)

MVA: 40%

Valor do produto: R$ 500,00

CST: 10

Cálculo:

Base ST = 500 × 1,40 = R$ 700,00

ICMS ST = 700 × 18% = 126,00

ICMS próprio = 500 × 12% = 60,00

ICMS ST a recolher = 126,00 - 60,00 = R$ 66,00

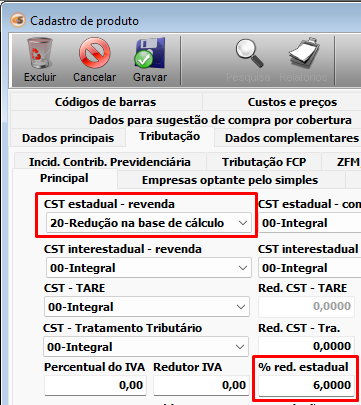

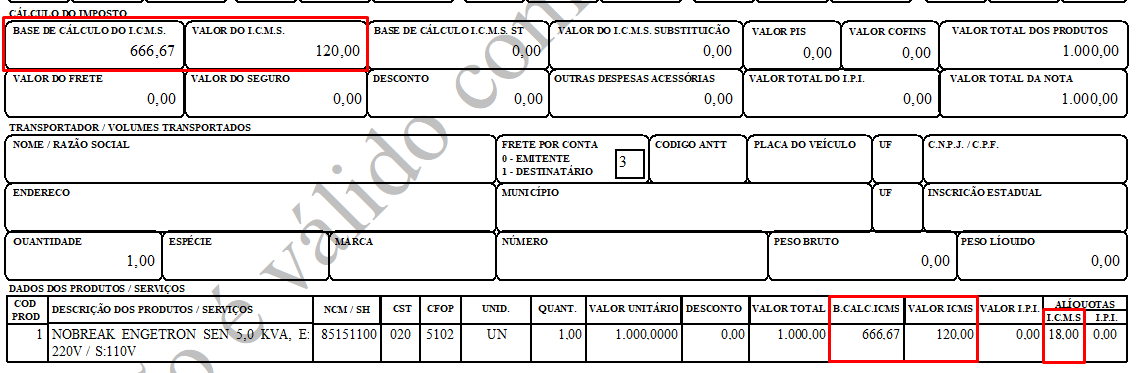

*CST 20 – Com redução de base de cálculo*

Cenário: Venda com redução de 33,33% na base do ICMS.

Produto: Zoa Banda

Cliente: Revenda (mesmo estado)

Alíquota ICMS: 18%

Redução base: 33,33%

Valor do produto: R$ 1.000,00

CST: 20

Cálculo:

Base reduzida = 1.000 × (1 - 0,3333) = R$ 666,67

ICMS = 666,67 × 18% = R$ 120,00

*CST 40 – Isento*

Cenário: Venda de remédio isento de ICMS.

Produto: Medicamento com isenção estadual

Cliente: Consumidor final

Valor: R$ 100,00

CST: 40

Cálculo:

ICMS = R$ 0,00

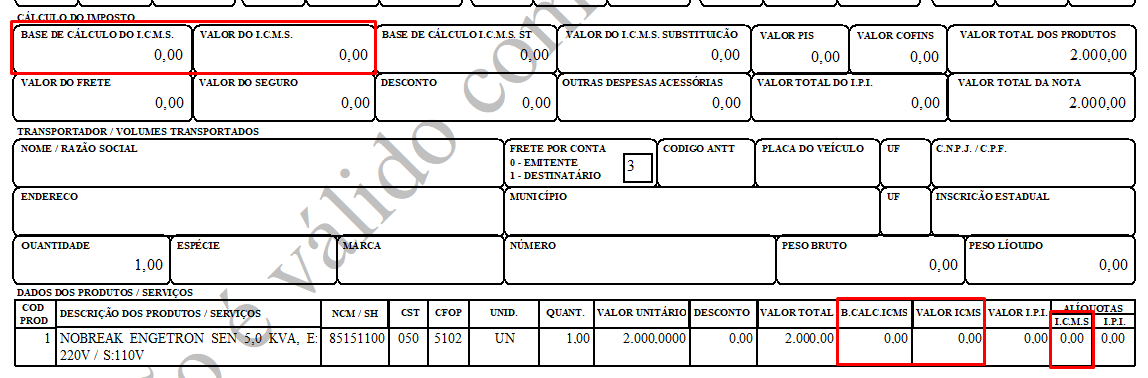

*CST 50 – ICMS suspenso*

Cenário: Venda para industrialização por encomenda.

Produto: Weight Power

Cliente: Indústria (mesmo estado)

Valor: R$ 2.000,00

CST: 50

Cálculo:

ICMS suspenso -> será recolhido futuramente pelo destinatário.

ICMS = R$ 0,00 (temporariamente)

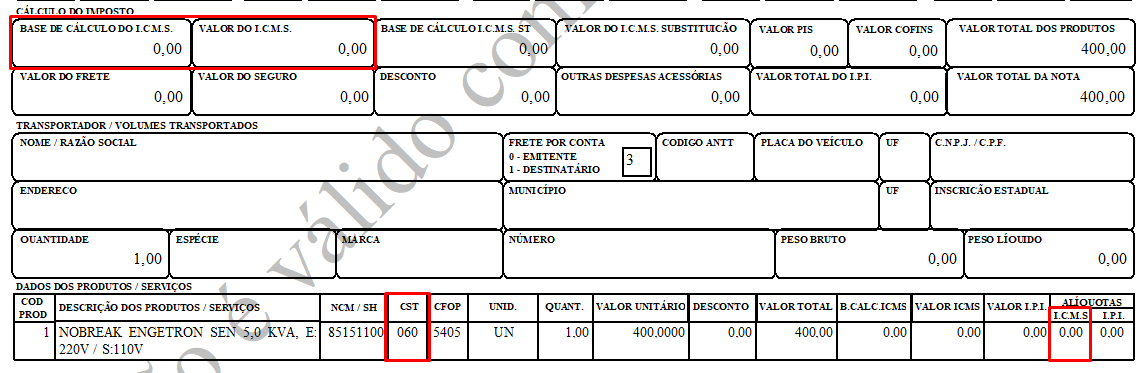

*CST 60 – ICMS cobrado anteriormente por ST*

Cenário: Revenda de produto com ST já retida anteriormente na cadeia.

Produto: Hard Soft (com ICMS ST retido na compra)

Cliente: Supermercado (mesmo estado)

Valor: R$ 400,00

CST: 60

Cálculo:

ICMS já retido -> sem destaque de ICMS na venda

ICMS = R$ 0,00

-> Valor informado apenas no campo próprio da NF-e como ICMS-ST já retido.

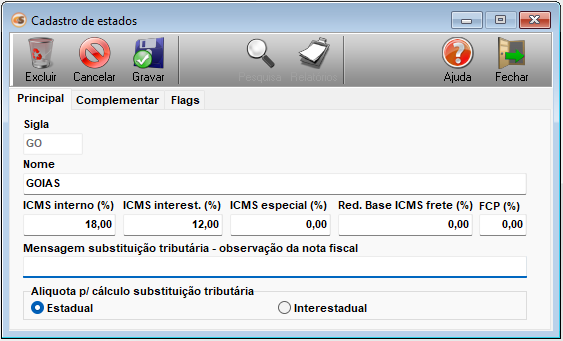

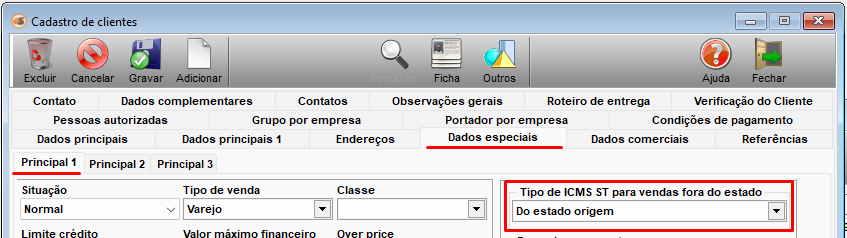

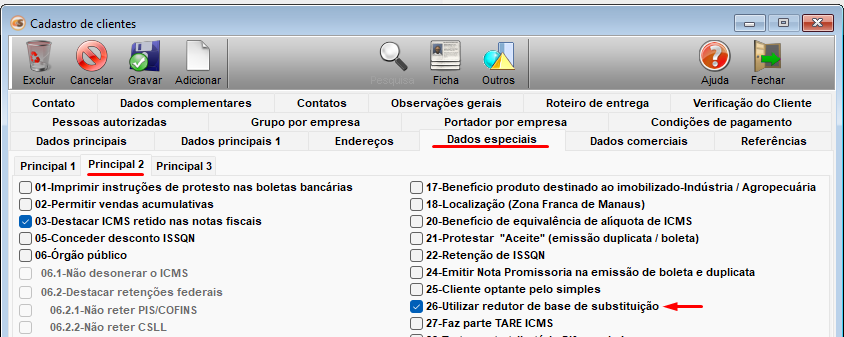

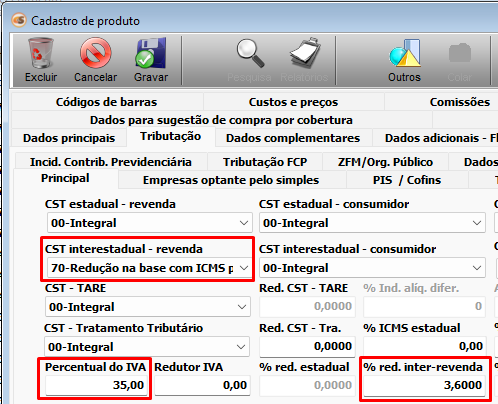

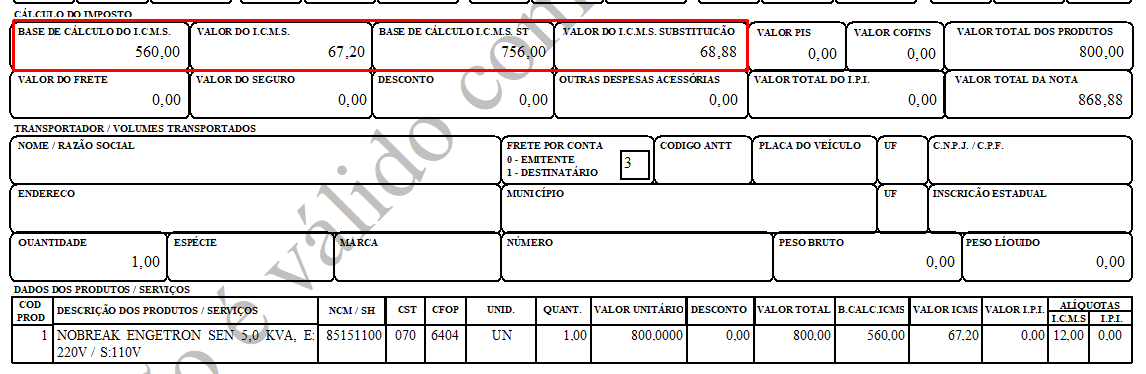

*CST 70 – Redução de base + ICMS ST*

Cenário: Venda de material de construção com redução e ST.

Obs.: Neste cenário deve-se editar o cadastro do estado 'emitente'.

Produto: Kakoa Light

Cliente: Revenda (outro estado)

Valor: R$ 800,00

Redução da base: 30%

MVA: 35%

Alíquota interna: 18%

Alíquota interestadual: 12%

CST: 70

Cálculo:

Base reduzida = 800 × 0,70 = 560

Base ST = 560 × 1,35 = 756

ICMS ST = 756 × 18% = 136,08

ICMS próprio = 560 × 12% = 67,20

ICMS ST a recolher = 136,08 - 67,20 = R$ 68,88

*CST 90 – Outras* (Bem específico)

Cenário: Venda com tratamento tributário especial (exemplo: crédito outorgado com base de cálculo diferenciada).

Produto: Produto beneficiado por incentivo fiscal

Cliente: Revenda (mesmo estado)

Valor: R$ 2.000,00

Tratamento: crédito presumido ou operação mista

CST: 90

Cálculo:

Dependerá da regra definida no tratamento tributário ou TARE

Resultado:

O sistema aplicará ICMS com substituição tributária, conforme configurado. Se houver configuração mais específica na Central de Tributação, ela será priorizada.

Considerações finais

Sempre revise a CST no Cadastro de Produtos e verifique possíveis sobreposições ou exceções configuradas na Central de Tributação (caso esteja habilitada).

Em operações interestaduais, o CFOP também interfere na determinação correta da tributação, que fica em 'Cadastros | Código fiscal de operações (CFOP)'.

A correta configuração das CST's evita erros em SPED Fiscal, EFD-Contribuições e DANF-e.