Retenções e Desonerações (Órgão Público e SUFRAMA)

1. Objetivo

Este documento tem como objetivo orientar os usuários do sistema sobre o correto tratamento das retenções fiscais e das desonerações aplicáveis a operações com órgãos públicos e com empresas localizadas em áreas incentivadas pela SUFRAMA. Serão apresentados os conceitos, as regras legais, os critérios de aplicação, a configuração no sistema e exemplos práticos de utilização.

2. Temas Abordados

- Retenções fiscais em vendas para órgãos públicos

- Desoneração de ICMS em operações com SUFRAMA

- Quando aplicar cada tipo de retenção/desoneração

- Diferenças e particularidades das regras fiscais envolvidas

3. Conceituação

3.1 Retenções Fiscais (Órgãos Públicos)

Retenções são valores deduzidos diretamente na fonte pagadora (órgão público) a título de tributos federais. São previstas por lei e visam garantir a arrecadação de tributos sobre serviços ou vendas feitas à Administração Pública.

Tributos com retenção comum:

- IRRF (Imposto de Renda Retido na Fonte)

- CSLL (Contribuição Social sobre Lucro Líquido)

- COFINS

- PIS/PASEP

3.2 Desoneração Fiscal (SUFRAMA)

A desoneração refere-se à isenção do ICMS em operações realizadas com destinatários situados na Zona Franca de Manaus ou em outras áreas incentivadas pela SUFRAMA. Baseada no Convênio ICMS 65/88, essa operação requer que o destinatário possua inscrição SUFRAMA válida.

4. Critérios de Aplicação

4.1 Retenções em Órgãos Públicos

Quando aplicar:

- Quando o cliente for identificado como ente da administração pública;

- Quando o serviço ou produto estiver sujeito à retenção. A configuração deve ser feita no cadastro de produto (Como existem diversas configurações, o contador deverá ser consultado);

- Observando o valor mínimo exigido por lei para retenções;

Configuração no sistema:

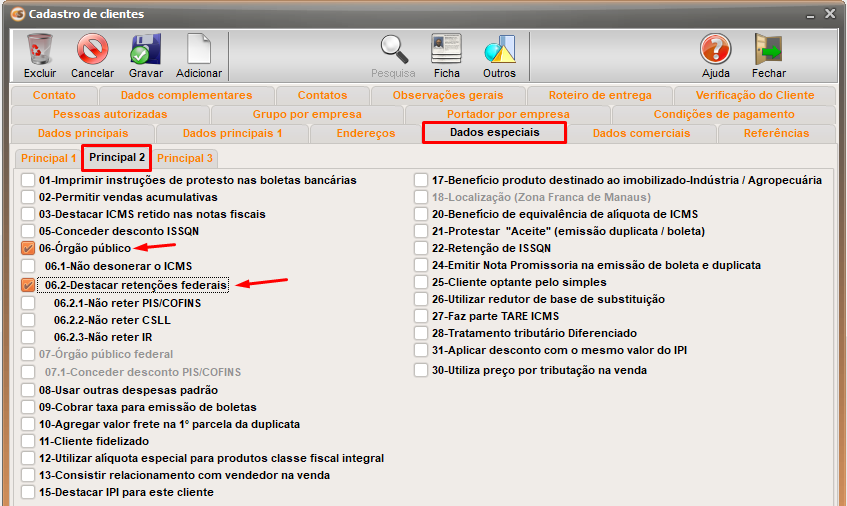

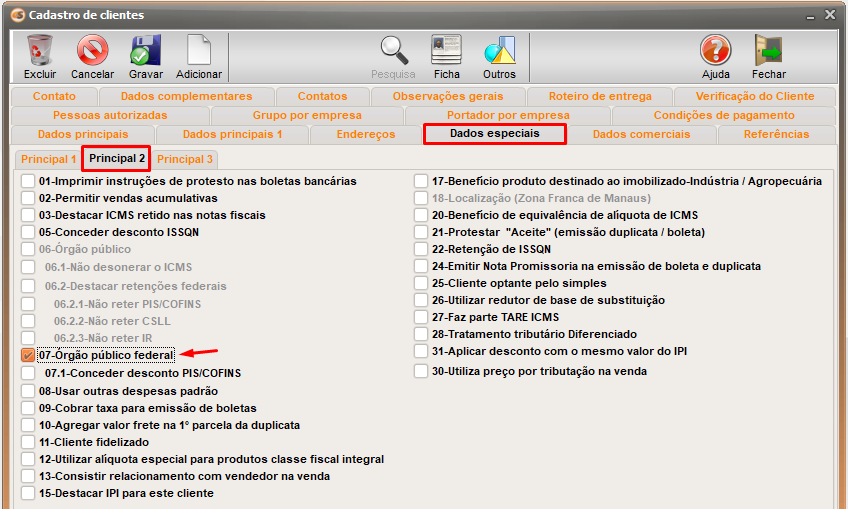

- Tipo de cliente: “Órgão Público” ou "Órgão Público Federal", no cadastro de clientes. Caminho da tela: Cadastros | Clientes | Clientes

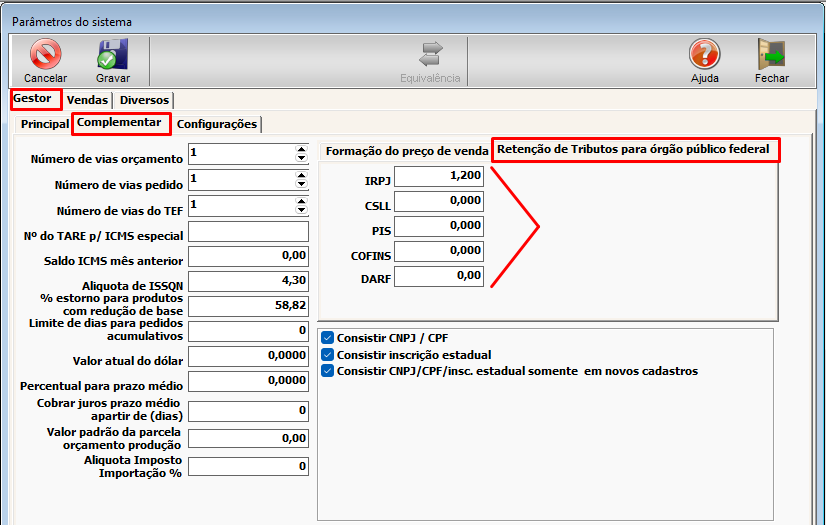

- Informar percentuais de IRRF, CSLL, PIS, COFINS e DARF conforme legislação vigente. Caminho de tela: Administrativo | C&S Parâmetros | Gestor | Complementar | Retenção de Tributos para órgão público federal

4.2 Desoneração para SUFRAMA

Quando aplicar:

- Quando o destinatário for localizado em área incentivada (AM, RR, AP, AC e RO);

- Cliente deve possuir inscrição SUFRAMA válida;

- A operação deve se enquadrar nas hipóteses de isenção (remessa de mercadoria, por exemplo);

Configuração no sistema:

- Utilizar CFOP específico (ex: 6.110 – Remessa para Zona Franca de Manaus com isenção);

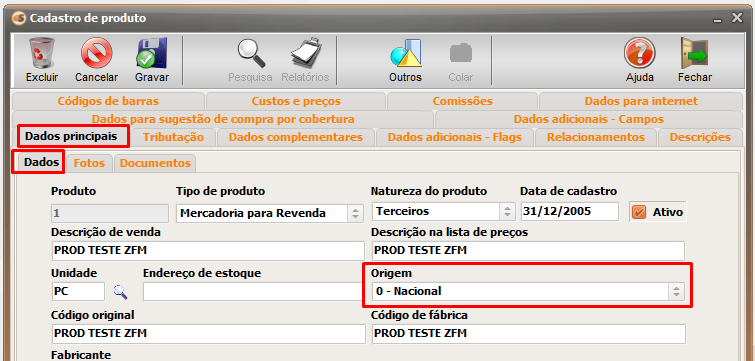

- Origem do produto deve ser '0 - Nacional';

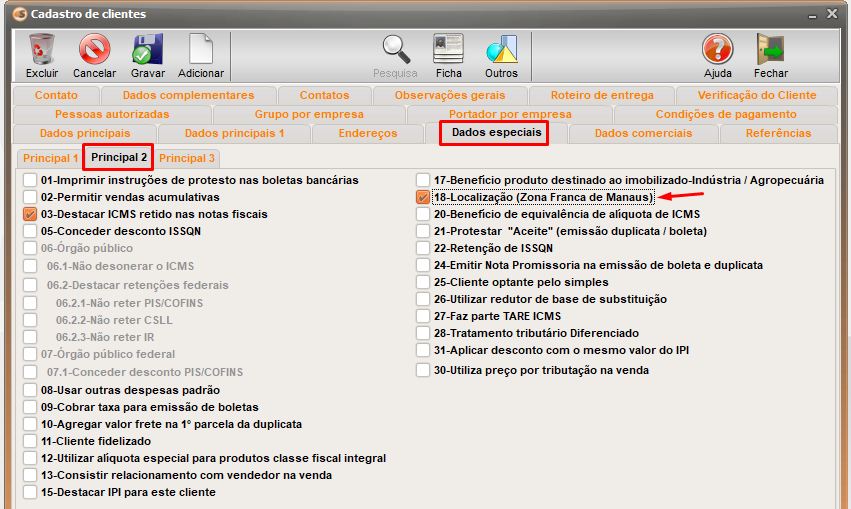

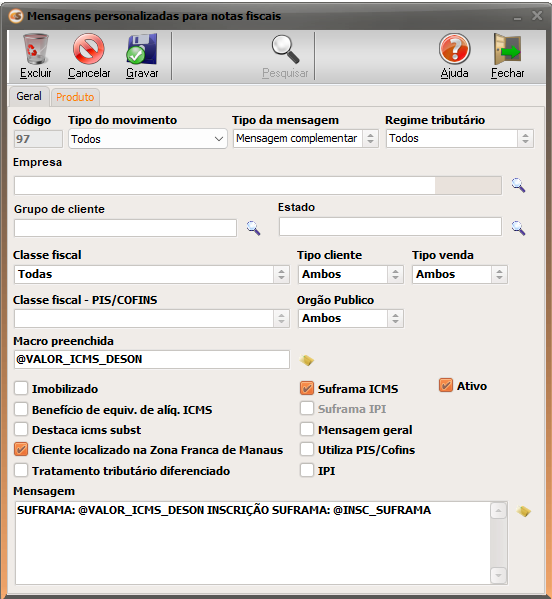

- No cadastro do cliente marcar a flag '18-Localização (Zona Franca de Manaus)'.

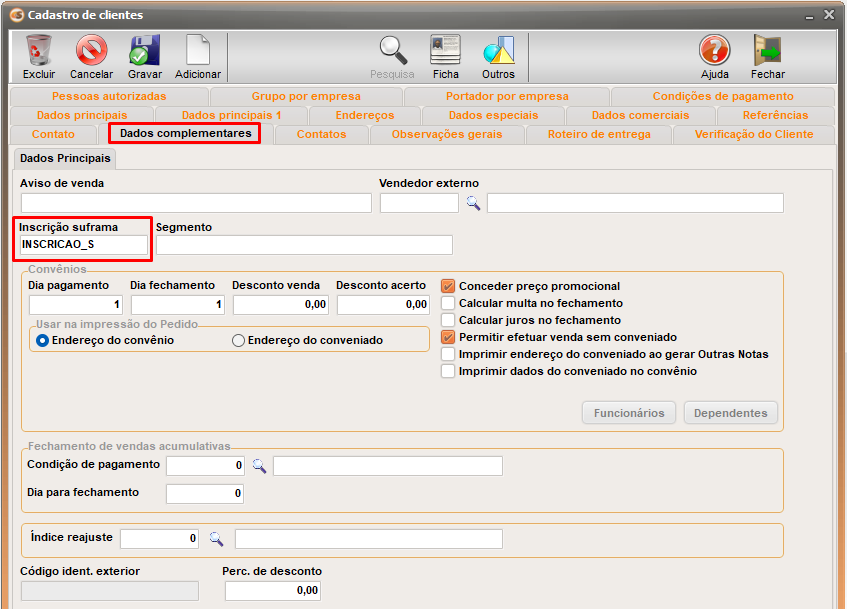

- Informar a inscrição SUFRAMA:

- No cadastro do produto, preencher as informações tributárias:

5. Cálculo e Composição Fiscal

5.1 Cálculo de Retenções

O sistema calcula automaticamente os valores dos tributos retidos com base nas alíquotas configuradas. Os valores aparecem destacados nos totais da nota fiscal e no DANFE.

Campos envolvidos:

- 'vIRRF', 'vCSLL', 'vPIS', 'vCOFINS'

- Total da nota líquida = valor da nota – somatório das retenções

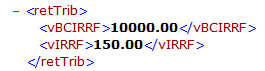

5.2 Cálculo da Desoneração (SUFRAMA)

O ICMS é calculado normalmente, mas seu valor é zerado por isenção, e o valor do ICMS é transferido para o campo de desoneração ('vICMSDeson'). O XML deve conter também o código do motivo da desoneração.

Campos envolvidos:

- 'vICMSDeson'

- 'motDesICMS = 7' (SUFRAMA)

6. Exemplos com Dados Fictícios

6.1 Venda com Retenções para Órgão Público

Cenário: Venda de impressoras para uma Secretaria Municipal de Educação

- Cliente: Prefeitura de Nada

- CNPJ: 12.345.678/9101-12

- Tipo: Órgão Público

- CFOP: 5.102 – Venda de mercadoria adquirida ou recebida de terceiros

- Valor Total da Nota: R$ 10.000,00

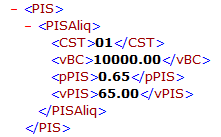

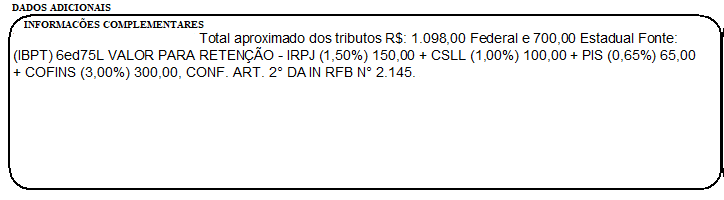

Tributos sujeitos à retenção:

- IRRF: 1,5% → R$ 150,00

- CSLL: 1,0% → R$ 100,00

- COFINS: 3,0% → R$ 300,00

- PIS/PASEP: 0,65% → R$ 65,00

Resultado no sistema:

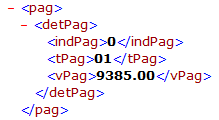

- Valor bruto da nota: R$ 10.000,00

- Valor das retenções: R$ 615,00

- Valor líquido a receber: R$ 9.385,00

- Nota fiscal apresenta campos de retenção destacados nos totais

- DANFE exibe detalhamento das retenções

6.2 Venda com Desoneração para Cliente SUFRAMA

Cenário: Venda de cabos elétricos para uma indústria situada na Zona Franca de Manaus

- Cliente: EletroZFM Indústria de Cabos

- CNPJ: 11.987.654/0001-88

- Inscrição SUFRAMA: 123456789

- Estado: AM (Amazonas)

- Produto: Cabo elétrico industrial

- CFOP: 6.110 – Remessa para Zona Franca de Manaus com isenção

- Valor Total da Mercadoria: R$ 20.000,00

- Alíquota de ICMS normal: 12% → R$ 2.400,00

Desoneração aplicada:

- ICMS desonerado totalmente conforme Convênio ICMS 65/88

- Tag XML: 'vICMSDeson = 2400.00'

- Motivo (motDesICMS): 7 – SUFRAMA

- Mensagem no DANFE: “ICMS desonerado conforme Convênio ICMS 65/88 – Operação com SUFRAMA”. Mensagem deve ser cadastrada, caso não esteja, na tela 'Administrativo | Observações da nota fiscal'.

Resultado no sistema:

- Valor total da nota: R$ 20.000,00

- ICMS destacado: Não

- Campo de desoneração preenchido no XML

7. Conclusão

Neste ponto o usuário deve:

- Entender os conceitos de retenções e desonerações fiscais;

- Saber quando e como aplicá-las conforme o tipo de operação e cliente;

- Compreender o funcionamento do cálculo fiscal no sistema;

- Configurar corretamente os cadastros e parâmetros envolvidos;

- Validar o XML da nota e garantir a emissão fiscal adequada;